Báo cáo ĐHCĐ QTP: Áp lực lợi nhuận từ kế hoạch tạm dừng để nâng cấp nhà máy

Tại Đại hội Cổ đông (ĐHCĐ) thường niên của CTCP Nhiệt điện Quảng Ninh (QTP) diễn ra vào ngày 22/04/2026, ban lãnh đạo công ty đã nhấn mạnh áp lực lợi nhuận trong năm 2026 sẽ chủ yếu xuất phát từ kế hoạch dừng máy để thực hiện dự án nâng cấp hệ thống xử lý khí thải. Đây là dự án cần thiết nhằm đảm bảo nhà máy có thể hoạt động dài hạn và tuân thủ các tiêu chuẩn môi trường ngày càng khắt khe.

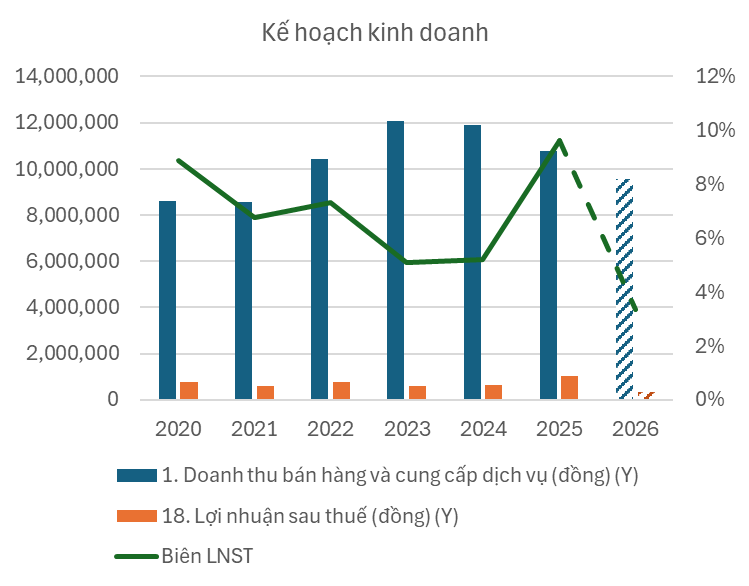

1. Kế hoạch kinh doanh và cổ tức

- Kế hoạch lợi nhuận: Cổ đông đã thông qua kế hoạch LNST năm 2026 đạt 321 tỷ đồng (−69% YoY; −33% so với kế hoạch ban đầu là 480 tỷ). Mức nền thấp này phản ánh rủi ro thiếu hụt sản lượng khi công ty dự kiến dừng hoạt động cả bốn tổ máy trong tháng 11 và 12/2026 để thi công dự án khí thải.

- Kế hoạch cổ tức: ĐHCĐ thông qua cổ tức tiền mặt năm 2025 là 1.000 đồng/cổ phiếu (đã chi trả vào tháng 01/2026) và kế hoạch năm 2026 ở mức 700 đồng/cổ phiếu (thấp hơn so với kỳ vọng phổ biến quanh mức 1.200 đồng/cổ phiếu).

2. Đánh giá chung về Hoạt động Vận hành

Quý 2/2026 được kỳ vọng sẽ ghi nhận kết quả khả quan nhờ sản lượng huy động cao (tỷ lệ Qc duy trì tốt ở mức 80%) và chênh lệch giá trên thị trường phát điện cạnh tranh (CGM) cải thiện trong bối cảnh giá than đầu vào tương đối ổn định. Tuy nhiên, bức tranh cả năm vẫn đối mặt với rủi ro sụt giảm mạnh do quý 4/2026 là điểm rơi của kế hoạch dừng máy nâng cấp.

Về vấn đề nguyên liệu, ban lãnh đạo cho biết các căng thẳng địa chính trị không tác động đáng kể đến nguồn cung than của QTP. Công ty chủ yếu lấy than từ TKV và Tổng công ty Đông Bắc theo cơ chế giá nhà nước. Chi phí dầu mỡ (chịu ảnh hưởng bởi giá dầu thế giới) chỉ chiếm khoảng 2,8% tổng chi phí vận hành. Quan trọng hơn, biến động giá than và dầu đều được đưa vào thành phần biến phí trong hợp đồng PPA, giúp công ty chuyển dở chi phí và giảm thiểu rủi ro trực tiếp lên lợi nhuận.

3. Ba kịch bản vận hành năm 2026

QTP đã xây dựng ba kịch bản vận hành dựa trên tiến độ dự án khí thải và yêu cầu an ninh năng lượng của hệ thống.

- Công ty ưu tiên Kịch bản 1 (dừng hoàn toàn 4 tổ máy cuối năm 2026) để kịp tiến độ môi trường.

- Tuy nhiên, quyết định cuối cùng phụ thuộc vào lệnh huy động của NSMO (A0). Nếu hệ thống thiếu hụt thủy điện hoặc phụ tải tăng cao, NSMO có thể buộc QTP chuyển sang Kịch bản 2 hoặc 3.

4. Cập nhật Dự án Cải tạo và Nâng cấp Hệ thống xử lý khí thải

- Mục tiêu: Đáp ứng tiêu chuẩn khí thải QCVN 19:2024 (SO2, NOx, bụi) – điều kiện bắt buộc để các tổ máy được phép tiếp tục hòa lưới.

- Tổng mức đầu tư: ĐHCĐ đã thông qua hạn mức XDCB 3,7 nghìn tỷ đồng (tăng so với mức 3,2 nghìn tỷ đồng đề xuất năm 2025). Nguyên nhân trượt giá chủ yếu do tỷ giá VND biến động (thiết bị chủ yếu nhập khẩu) và yêu cầu kỹ thuật phải nâng lên để đáp ứng tiêu chuẩn khắt khe hơn.

- Tiến độ thực hiện: EVN yêu cầu dự án hoàn thành trước 2026, hợp đồng EPC dự kiến ký trước tháng 06/2026. Tiến độ thực tế sẽ rơi vào 2026–2027 (nhanh hơn đáng kể so với kế hoạch ban đầu là 2027–2031).

- Cơ chế thu hồi vốn: Chi phí đầu tư dự án sẽ được đàm phán để đưa vào hợp đồng mua bán điện với EVN nhằm thu hồi vốn. Các điều khoản đang được đàm phán, tuy nhiên giới phân tích kỳ vọng QTP có thể thỏa thuận được mức tỷ suất hoàn vốn nội bộ (IRR) khoảng 12% cho phần đầu tư mới này, tương đồng với các doanh nghiệp cùng ngành.

Nguồn: VCI, Finsuccess tổng hợp