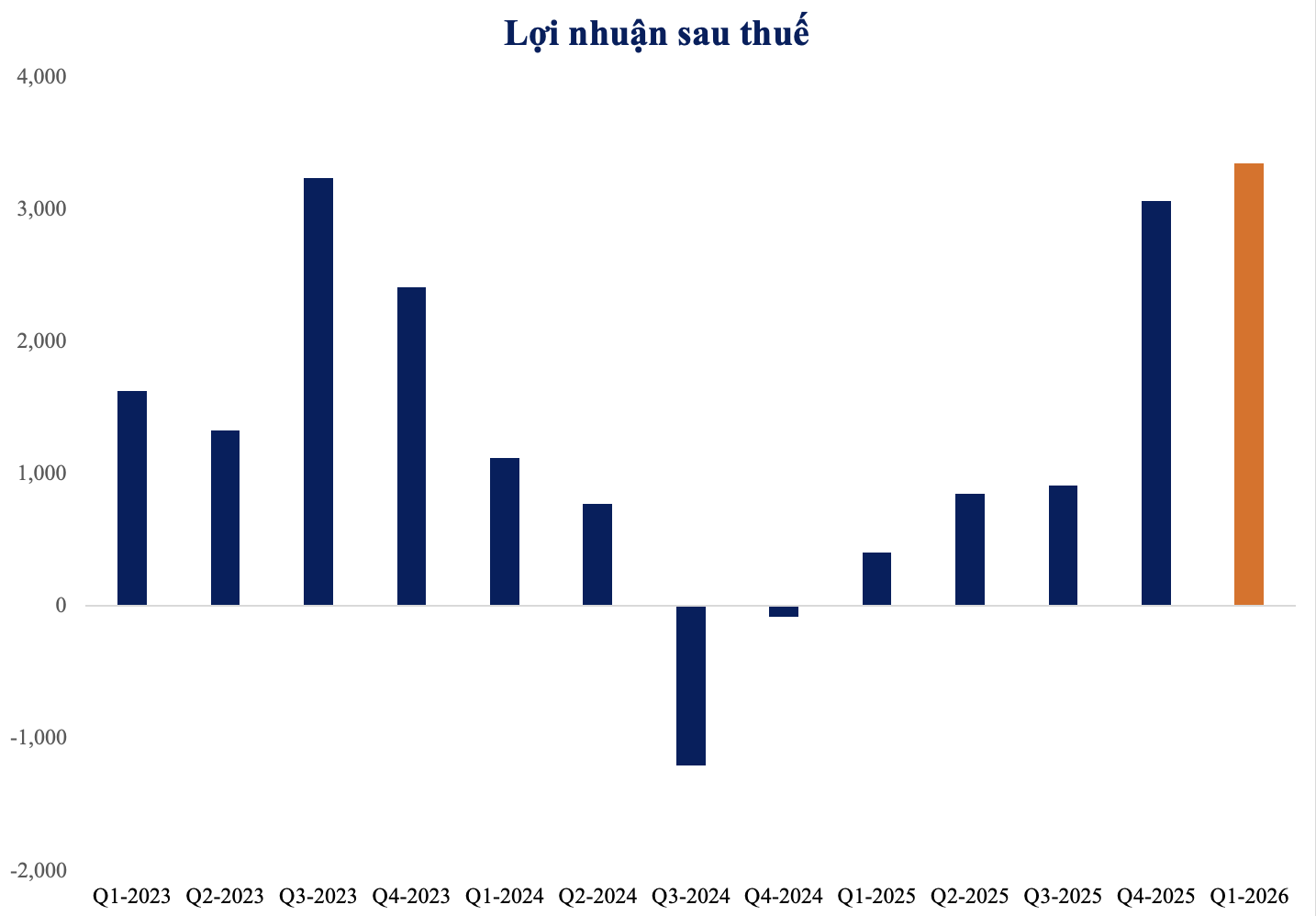

1. KQKD Q1.2026

- Quý 1.2026: sản lượng sản xuất đạt 2.03 triệu tấn, doanh thu đạt 41.278 tỷ đồng, LNST đật 3.347 tỷ. So với quý 1/2025, doanh thu tăng 29% và lợi nhuận tăng gấp 8.4 lần so với mức gần 400 tỷ cùng kì.

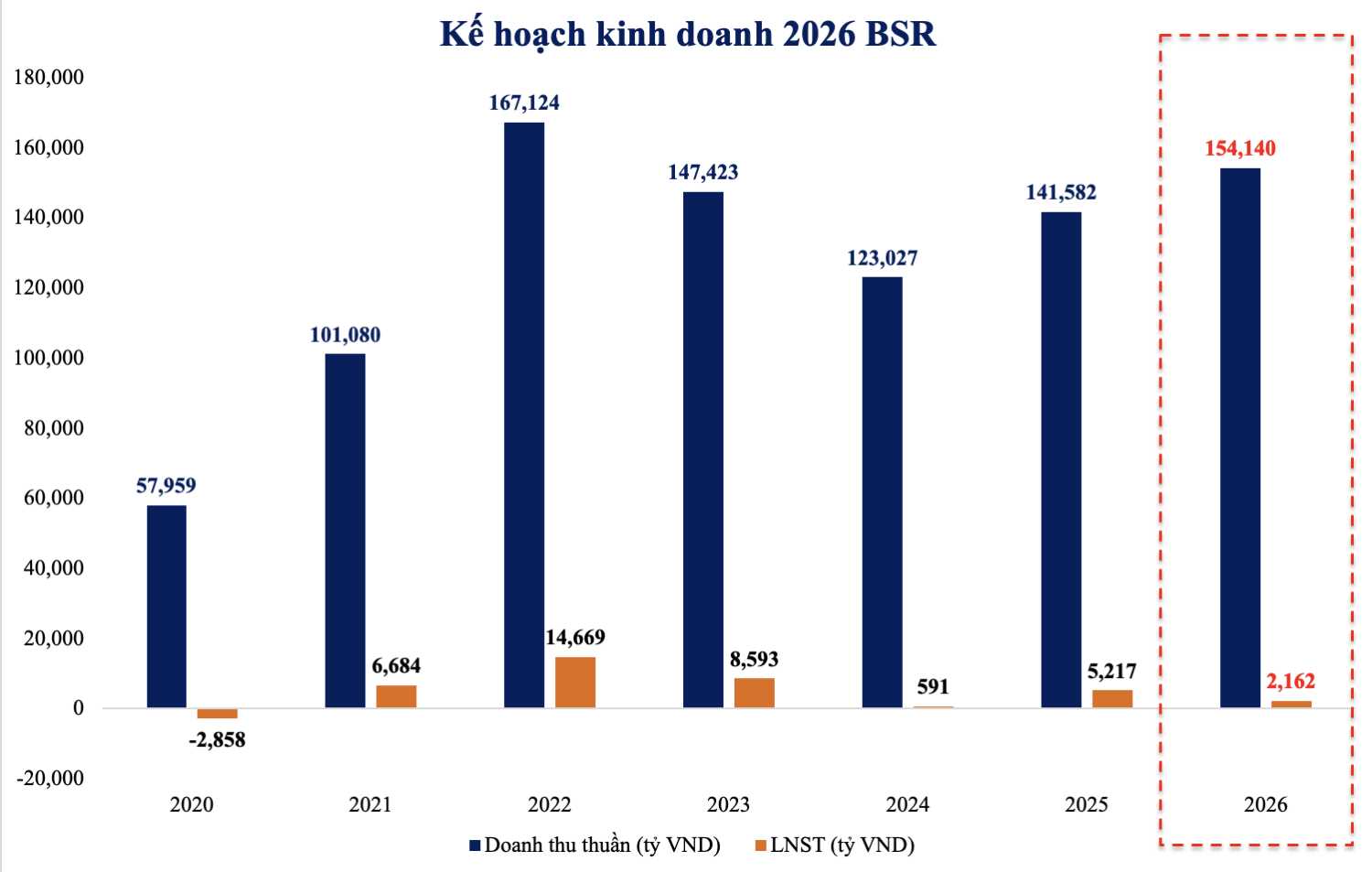

2. KẾ HOẠCH KINH DOANH 2026 THẬN TRỌNG

- BSR đặt kế hoạch kinh doanh 2026 với doanh thu khoảng 154 nghìn tỷ đồng (+~8–10% YoY) nhưng lợi nhuận sau thuế chỉ khoảng 2.1 nghìn tỷ đồng, giảm mạnh so với mức thực hiện 2025. Điều này cho thấy công ty tiếp tục duy trì cách tiếp cận thận trọng, phản ánh kỳ vọng biên lọc dầu (crack spread) suy yếu và môi trường giá dầu kém thuận lợi hơn.

- Tuy vậy, kế hoạch doanh thu vẫn tăng trưởng nhờ giả định duy trì sản lượng và mở rộng cơ cấu sản phẩm, trong khi phần lợi nhuận được “set thấp” tạo dư địa vượt kế hoạch nếu điều kiện thị trường thuận lợi như các năm trước.

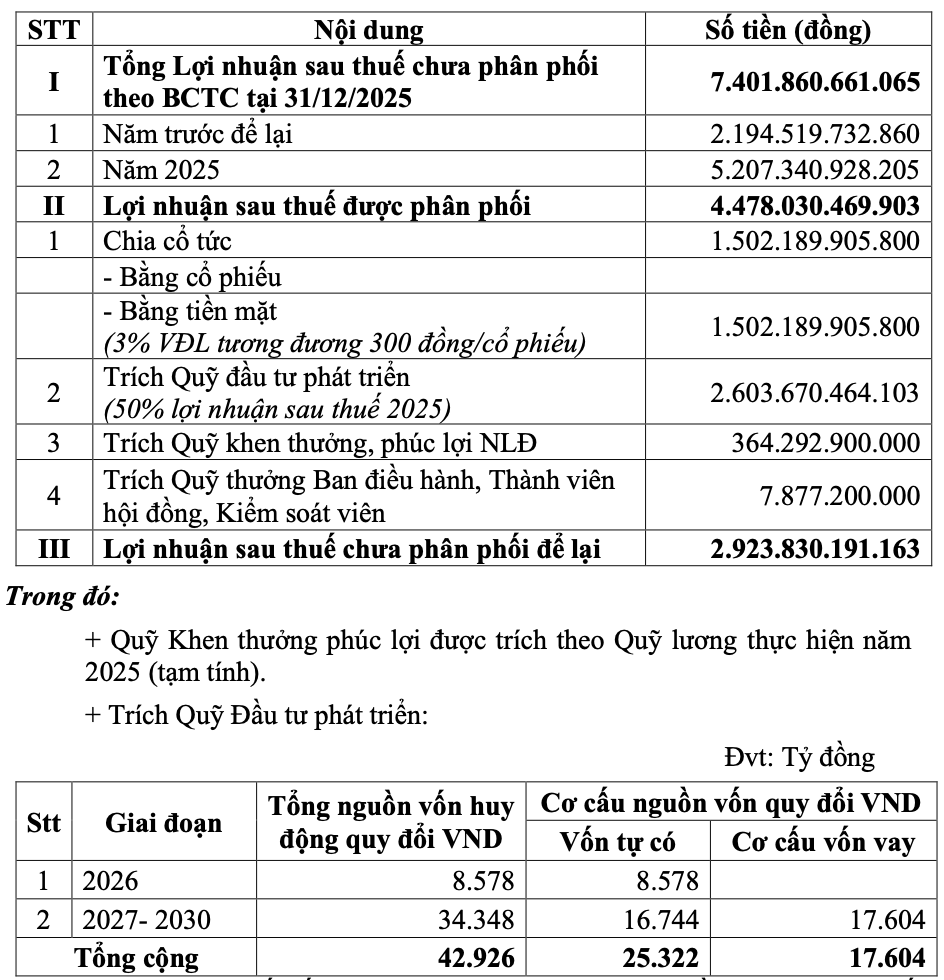

3. KẾ HOẠCH ĐẦU TƯ & PHÂN PHỐI LỢI NHUẬN

Về kế hoạch đầu tư, BSR tiếp tục định hướng duy trì mức đầu tư tương đối lớn nhưng có trọng tâm, chủ yếu xoay quanh:

- Nâng cấp, mở rộng Nhà máy Lọc dầu Dung Quất (các hạng mục tối ưu hóa công suất, đa dạng hóa sản phẩm, nâng chuẩn Euro…)

- Đầu tư chiều sâu để cải thiện hiệu suất vận hành và giảm chi phí sản xuất

Kế hoạch phân phối lợi nhuận

4. PHẦN Q&A

- 1. Tình trạng nguồn cung trong kịch bản chiến tranh kéo dài ?

- Ngay khi chiến tranh bắt đầu, BSR đã kích hoạt các kịch bản ứng phó theo nhiều cấp độ (1 tuần, 1 tháng, 3 tháng và đang xây dựng kịch bản 6 tháng). Hiện tại, công ty đang vận hành đúng theo kịch bản kéo dài trên 3 tháng và đã đảm bảo đủ nguồn dầu thô để duy trì công suất cao đến đầu tháng 7. Nhờ sự hỗ trợ của Petrovietnam, BSR được giữ lại toàn bộ dầu thô khai thác trong nước đến ít nhất cuối năm 2026, qua đó đảm bảo khoảng 90% công suất. Phần thiếu hụt 30% đạt mức cônng suất 120% sẽ được bù đắp bằng nguồn nhập khẩu từ Mỹ và Tây Phi thông qua các hợp đồng dài hạn đã ký với Socar, Chevron và ExxonMobil.

- Dù chi phí nhập khẩu cao hơn, cơ chế giá bám theo thị trường Singapore cùng với việc Quốc hội Việt Nam đưa thuế xăng dầu về 0% giúp giảm đáng kể áp lực lên hoạt động kinh doanh.

Công suất thiết kế liên tục vượt 100% có hệ quả gì không ?

- Công suất thiết kế danh nghĩa của nhà máy khoảng 6,5 triệu tấn/năm, tuy nhiên trên thực tế tồn tại “biên thiết kế” cho phép vận hành cao hơn khoảng 20% trong điều kiện an toàn. Mức 126% thường được đề cập không phải là vượt toàn bộ công suất nhà máy, mà là công suất quy đổi nhờ tối ưu từng phân xưởng và bổ sung dòng trung gian. Do nhà máy ban đầu được thiết kế cho dầu thô nội địa (hiện đang suy giảm), BSR đã điều chỉnh phối trộn dầu nhập khẩu để tối ưu hiệu suất

- 2. Tiến độ dự án nâng cấp mở rộng - dự kiến hoạt động ?

- Dự án nâng cấp mở rộng đang được triển khai theo đúng kế hoạch, ký hợp đồng san lấp mặt bằng vào mùng 2/2 và dự kiến bàn giao mặt bằng cho nhà thầu vào tháng 10. BSR hiện đang lựa chọn nhà thầu EPC và kỳ vọng khởi công trong thời gian sớm, với mục tiêu hoàn thành vào cuối năm 2028.

Thu xếp vốn dự án NCMR NMLD Dung Quất như thế nào?

- Tổng mức đầu tư của dự án có sự điều chỉnh từ 1.2 tỉ USD lên gần 1,5 tỷ USD do biến động lãi suất và chi phí dự phòng. Trong bối cảnh đó, PetroVietnam cho phép BSR giữ lại lợi nhuận chưa chia, tăng tỷ lệ vốn chủ lên 60% để không ảnh hưởng đến khả năng thu xếp vốn của dự án, đây là điều khả thi với BSR hiện tại.

Sản phẩm hóa dầu sau NCMR tỷ lệ tăng rất cao. Nhưng kết quả kinh doanh sản phẩm này từ 2020 đến nay hiệu quả tương đối thấp, lãi gộp âm. Hiệu quả sau này dự kiến như thế nào?

- Ngành hóa dầu mang tính chu kỳ rõ rệt, và công ty kỳ vọng thị trường sẽ phục hồi trong giai đoạn 2027–2028.

- Về dài hạn, xu hướng chuyển dịch từ nhiên liệu truyền thống sang hóa dầu được xem là tất yếu, do đó việc điều chỉnh cơ cấu sản phẩm là bước đi chiến lược dù lợi nhuận ngắn hạn có thể biến động.

- 3. Công ty không đủ điều kiện niêm yết khi cổ đông ngoài sở hữu chưa đến 10%, giải pháp là gì ?

- Hiện tại, BSR chưa đáp ứng yêu cầu tối thiểu 10% cổ phần thuộc về cổ đông ngoài do Petrovietnam vẫn nắm giữ khoảng 90%. Công ty đã nhận được yêu cầu từ Ủy ban Chứng khoán Nhà nước và có thời hạn 1 năm để khắc phục.

- Phương án chính là thoái vốn hoặc chuyển nhượng cổ phần để giảm tỷ lệ sở hữu của PVN, với khả năng giảm xuống khoảng 49% tùy điều kiện thị trường. Trong bối cảnh nhiều tập đoàn dầu khí toàn cầu đang đẩy mạnh đầu tư để đảm bảo an ninh năng lượng, đây cũng là cơ hội để BSR thu hút nhà đầu tư chiến lược, đặc biệt là các đối tác sở hữu nguồn dầu thô.

- 4. Crack spread trung bình của các sản phẩm chính ? BSR có thực hiện hedging không ?

- Crack spread bình quân năm 2026 ước khoảng 9,8 USD/thùng, thấp hơn mức tham chiếu 14.48USD/thùng do chi phí dầu thô đầu vào cao hơn. Trong 2 tháng đầu năm, mức này đạt khoảng 11 USD/thùng, trong khi tháng 3 tăng mạnh do yếu tố chiến tranh nhưng chưa phản ánh xu hướng bền vững.

- Trong điều kiện bình thường, biên lợi nhuận ngành lọc dầu khá mỏng và có thể chuyển sang âm khi thị trường dư cung (thậm chí có thời điểm giá xăng thấp hơn giá dầu thô).

- Hiện tại, BSR chưa thực hiện hedging do hạn chế về quy định, nhưng đã đề xuất cơ chế và kỳ vọng sẽ được tháo gỡ.

- 5. Mảng nhiên liệu sinh học, kì vọng gì về HĐKD ?

- Nhà máy nhiên liệu sinh học đã được tái khởi động (dù trước đó BSR đã nộp đơn xin phá sản) để đúng với lộ trình ngày 01/01/2026 triển khai bán xăng E10 trên toàn quốc

- Trong giai đoạn chuyển tiếp, nhà máy dự kiến vận hành lại từ năm 2026 ở mức 50–70% công suất, sau đó tăng dần lên 100–120% trong các tháng cao điểm để đảm bảo nguồn cung.

- 6. Kế hoạch đầu tư dầu SPM?

- Hiện nay BSR đang triển khai 1 số dự án nâng cấp phao SPM giúp tăng khả năng tiếp nhận tàu lớn và nguồn dầu từ xa, qua đó tối ưu chi phí logistics và linh hoạt tối ưu các loại sản phẩm hơn.

- Hiện tại chưa mang lại hiệu quả trực tiếp, nếu có thì giú ptiết kiệm khoảng 1–3 USD/thùng.

- 7. Kế hoạch M&A để gia tăng sản lượng và quy mô. Đối tượng M&A là công ty nào ?

- Với mục tiêu đến năm 2030 sẽ thành top 8 NMLD khu vực về doanh thu (hiện tại là top 10). BSR có kế hoạch M&Acác nhà máy, công trình liên quan đến lọc dầu và hoá chất, như các nhà máy condensate (khu vực Đồng Nai, phía Nam TP.HCM), hay các hạ tầng phục vụ kinh doanh xăng dầu.

- Về tỉ lệ sở hữu: Mục tiêu là sở hữu và kiểm soát, vì nếu không tham gia quản trị thì rất khó. Do vậy, BSR muốn nắm tỷ lệ đủ để kiểm soát được.