1. TỔNG KẾT KẾT QUẢ KINH DOANH NĂM 2025

Năm 2025 đánh dấu một năm thành công rực rỡ của DCM với các con số kỷ lục về doanh thu và sản lượng.

Các chỉ tiêu tài chính chính:

Doanh thu hợp nhất: 17.033 tỷ đồng (Đạt 107% kế hoạch, tăng 21% so với 2024) – Mức cao nhất từ trước tới nay.

Lợi nhuận trước thuế 2.207 tỷ đồng (Đạt 137% kế hoạch, tăng 45% so với 2024).

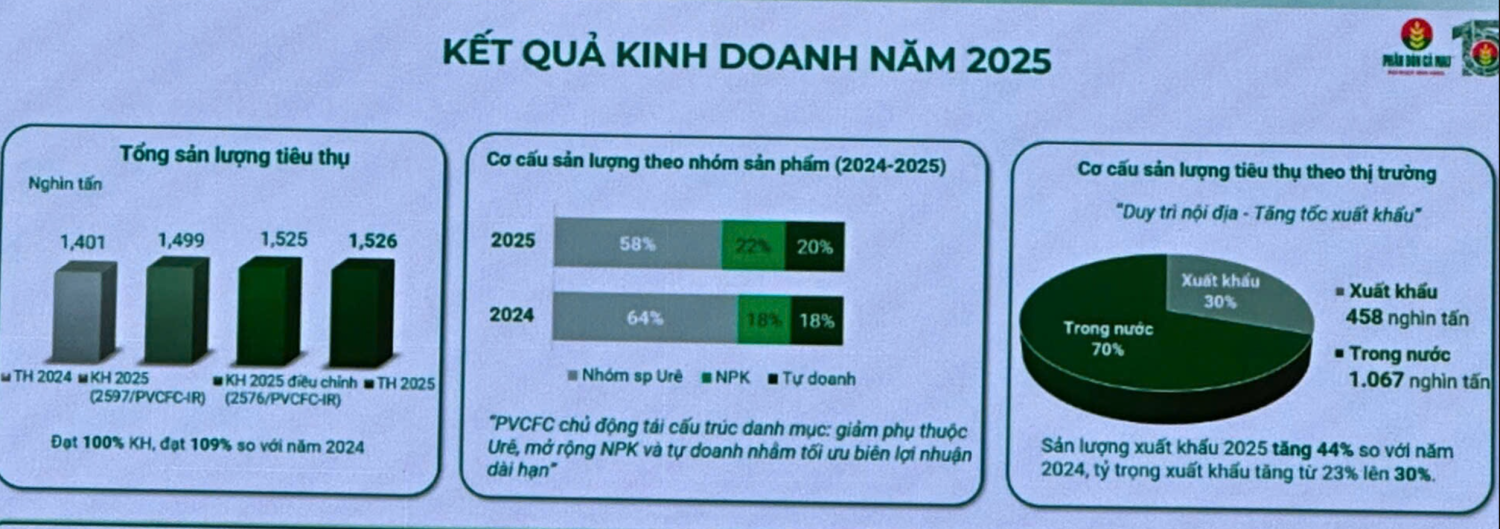

Cơ cấu doanh thu: Nhóm Urê chiếm tỷ trọng lớn nhất (55%), tiếp sau là hoạt động Tự doanh (21%) và NPK (15%).

Sản lượng tiêu thụ:

Tổng sản lượng: 1.526 nghìn tấn (Đạt 100% KH, tăng 9% so với 2024).

Xuất khẩu: Tăng trưởng mạnh mẽ 44% so với 2024, đạt 458 nghìn tấn. Tỷ trọng xuất khẩu tăng từ 23% lên 30%.

Chuyển đổi số: Triển khai mạnh mẽ AI trên App 2Nông, website tham quan nhà máy VR 360, ứng dụng OpenAI làm trợ lý ảo và hoàn thiện E-commerce.

2. KẾ HOẠCH SẢN XUẤT KINH DOANH NĂM 2026

DCM đặt mục tiêu duy trì sự ổn định trong bối cảnh thị trường thế giới còn nhiều biến động.

Các chỉ tiêu tài chính hợp nhất (Kế hoạch):

Chỉ tiêu | Giá trị (Tỷ đồng) |

|---|---|

Tổng doanh thu | 17.615 |

Lợi nhuận trước thuế | 1.319 |

Lợi nhuận sau thuế | 1.182 |

Nộp ngân sách nhà nước | 397 |

Giá trị thực hiện đầu tư | 734 |

Cổ tức năm nay dự kiến sẽ chia 1,000 đồng/cổ phiếu thay vì 2,000 đồng như mọi năm.

Chỉ tiêu sản lượng (Kế hoạch):

Sản xuất: 926 nghìn tấn Urê quy đổi (bao gồm 120 nghìn tấn đạm chức năng)

Tiêu thụ sản phẩm:

Urê: 771 nghìn tấn.

Đạm chức năng: 120 nghìn tấn.

NPK: 350 nghìn tấn.

Phân bón tự doanh: 395 nghìn tấn.

3. CƠ SỞ XÂY DỰNG KẾ HOẠCH VÀ GIẢ ĐỊNH KINH TẾ

Kế hoạch năm 2026 được xây dựng dựa trên các giả định thận trọng:

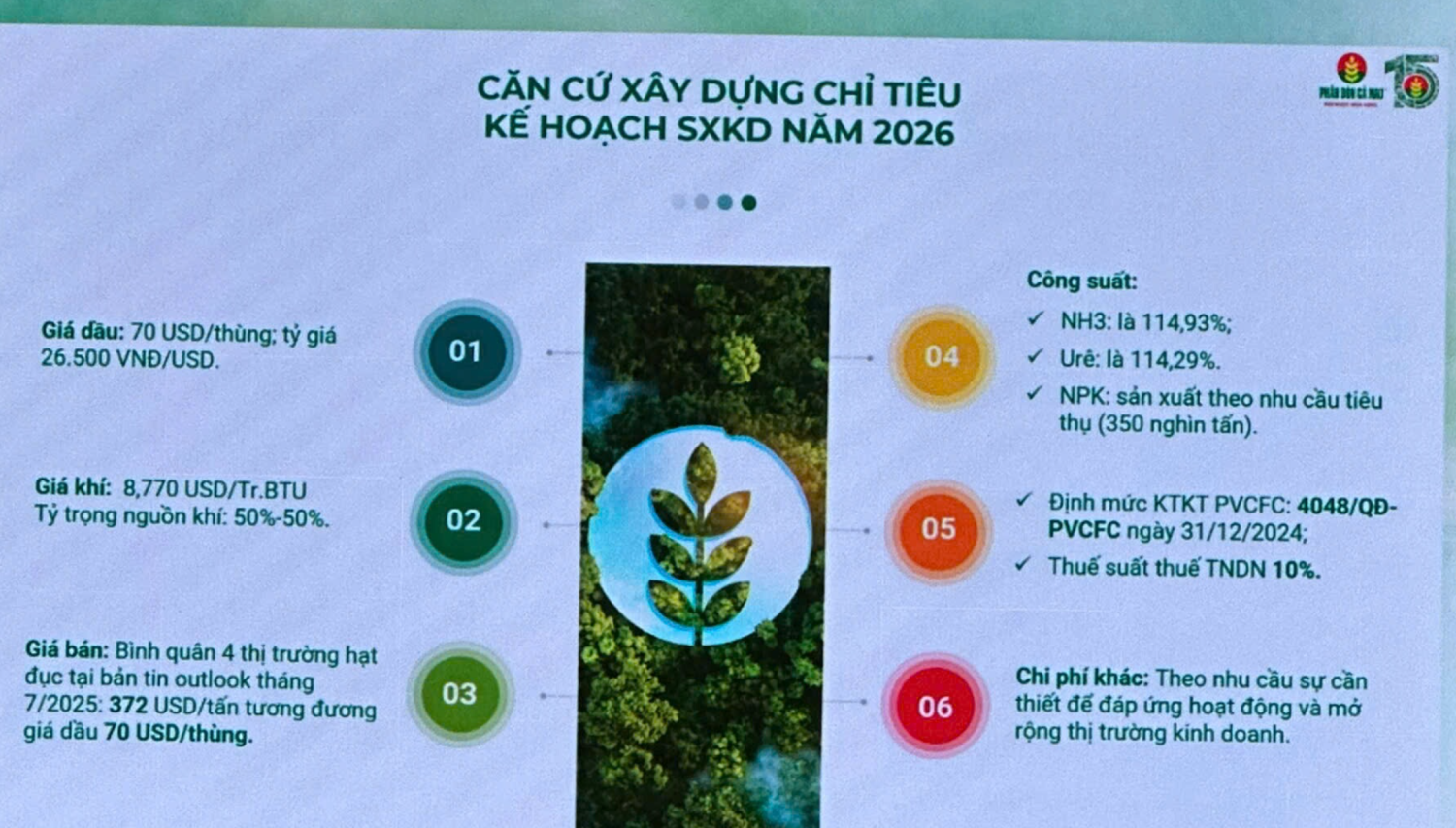

Giá dầu: 70 USD/thùng; Tỷ giá: 26.500 VNĐ/USD.

Giá khí: 8,77 USD/Tr.BTU.

Giá bán Urê: Dự báo bình quân khoảng 372 USD/tấn.

Công suất nhà máy: Duy trì mức cao (NH3: 114,93%; Urê: 114,29%).

Thuế TNDN: 10%.

4. CHIẾN LƯỢC PHÁT TRIỂN VÀ CÁC MŨI NHỌN TĂNG TRƯỞNG

DCM xác định 3 trụ cột chiến lược chính để đảm bảo tăng trưởng dài hạn:

Mũi thứ nhất: Củng cố vị thế phân bón và thị trường nội địa

Duy trì nội địa là thị trường trọng điểm, đặc biệt là khu vực Campuchia (chiếm 40-50% thị phần).

Tận dụng nguyên liệu NPK mua từ 2025 để giữ giá ổn định, hỗ trợ nông dân.

Mũi thứ hai: Đẩy mạnh xuất khẩu và nâng cao công suất

Xuất khẩu: Mục tiêu chiếm 25-30% tổng sản lượng. Đã đạt chứng chỉ Level 1 tại Úc thông qua hợp tác với Samsung C&T.

Nâng công suất: Đang nghiên cứu nâng công suất nhà máy đạm lên 125% (hiện tại là 118,5%). Dự kiến triển khai từ đợt bảo dưỡng năm 2026 - đợt bảo dưỡng năm 2027 với Capex khoảng 800-1.000 tỷ đồng.

Mũi thứ ba: Công nghệ sinh học (CNSH) và Chế biến sau thu hoạch (CBSTH)

Vi sinh: Tập trung RnD, dự kiến sản xuất 800-1.000 tấn vi sinh/năm ứng dụng cho BVTV.

Nông nghiệp: Đầu tư 29ha chanh không hạt, sắp tới là chanh dây và chuối. Kỳ vọng biên lợi nhuận trước thuế từ mảng này đạt 25-30%.

Chế biến thực phẩm: Thử nghiệm mô hình (sandbox) thực phẩm đông lạnh và thức uống để tạo dòng tiền sớm.

Ngoài ra, DCM đang đầu tư, xây dựng cảng, kho cảng, nhà máy tại Nhơn Trạch để tối ưu hóa chi phí vận chuyển và logistic.

5. PHẦN THẢO LUẬN VÀ GIẢI ĐÁP (Q&A)

Về giá bán đầu ra:

Nguồn cung thế giới đang biến động do xung đột Trung Đông. Gần đây nhất, khi Ấn Độ vừa đấu thầu cho 2.5 triệu tấn, giá Urê có lúc vượt 900 USD/tấn. Trong kịch bản tích cực, khi chiến tranh sớm ổn định (khả năng cao trong tháng sau), giá Urea được dự báo sẽ giảm nhẹ và đi ngang có thể đến hết năm. Đặc biệt là khi Trung Quốc có thể tham gia xuất khẩu mạnh vào thị trường khi giá thế giới có lợi.

Giá Urea thế giới hiện tại đang cao hơn nhiều so với nội địa. DCM sẽ điều chỉnh giá bán nội địa phù hợp, biên độ chênh lệch tối đa sẽ khoảng 15%.

Về nguồn nguyên liệu và khí:

Khẳng định nguồn khí PM3 ổn định đến trước 2028. Sau đó sẽ đàm phán gia hạn với Petronas.

Dự án Lô B - Ô Môn: Đang tính toán phương án đấu nối đường dây để đảm bảo nguồn cung dài hạn.

Về thị trường quốc tế:

Nguồn cung thế giới biến động do xung đột Trung Đông và Nga. Ấn Độ vừa đấu thầu xong, giá Urê có lúc vượt 900 USD nhưng dự báo sẽ giảm nhẹ và đi ngang có thể đến hết năm.

Trung Quốc đang rất linh hoạt trong xuất khẩu; dự kiến sẽ tham gia mạnh vào thị trường khi giá thế giới có lợi.

Về triển vọng nông nghiệp:

Năm 2022, khi giá phân bón tăng cao, nhiều nông dân đã bỏ tới 40% vụ mùa, và năm nay cũng có thể xảy ra kịch bản tương tự.

Mùa vụ Hè Thu bắt đầu từ cuối tháng 4. Ban lãnh đạo kì vọng thời tiết trung tính sẽ kéo dài trước khi chuyển sang El Nino để giúp nông dân có đủ nước cho vụ mùa. Hơn nữa, giá gạo có dấu hiệu tăng do Việt Nam và các nước Đông Nam Á tăng dự trữ, đây là điểm thuận lợi cho nông dân. Ngoài ra, bão lũ có thể mạnh hơn năm 2025.

6. ĐÁNH GIÁ NHANH CỦA FINSUCCESS

Nhìn chung, về dài hạn, có thể thấy được kế hoạch cũng như chiến lược rõ ràng của DCM trong những năm tới. Đối với triển vọng ngắn hạn, FinSuccess kì vọng khi rủi ro Trung Đông dần ổn định, giá Urea thế giới và nội địa sẽ hạ nhiệt và đi ngang chứ không giảm sâu. Điều này là vì khi chiến tranh kết thúc, nhưng những tàn dư ở Trung Đông vẫn còn đó, và cần thời gian để khôi phục sản xuất (Nguồn cung Urea ở Trung Đông chiếm 20% toàn cầu). Ngoài ra, vụ mùa Hè Thu cũng sắp bắt đầu, giúp nhu cầu nội địa cải thiện hơn trong thời gian tới. Dự kiến lợi nhuận quý 2 tiếp tục tăng trưởng mạnh mẽ nhờ giá Urea tăng mạnh trong quý, cũng như nhiều lô xuất khẩu vẫn chưa được ghi nhận lợi nhuận ở quý 1.

DCM vẫn là doanh nghiệp cho thấy sự tăng trưởng tốt trong năm nay và kế hoạch tăng trưởng trong những năm tới. Nhà đầu tư nên theo dõi sát giá phân cũng như tiến độ các dự án trong tương lai, đặc biệt là việc nâng cấp công suất nhà máy đạm lên 125%. Hiện tại định giá DCM đang 24 nghìn tỷ (trong đó có 5 nghìn tỷ tiền mặt ròng), với P/E forward khoảng 9.6 theo dự phóng thận trọng của FinSuccess trong năm nay. Định giá không đắt nhưng chưa đủ hấp dẫn, tuy nhiên, DCM vẫn là cổ phiếu đang quan tâm trong thời gian tới.