Tổng quan hiệu quả kinh doanh

I. Chỉ tiêu Tài chính & Chính sách Phân phối Lợi nhuận

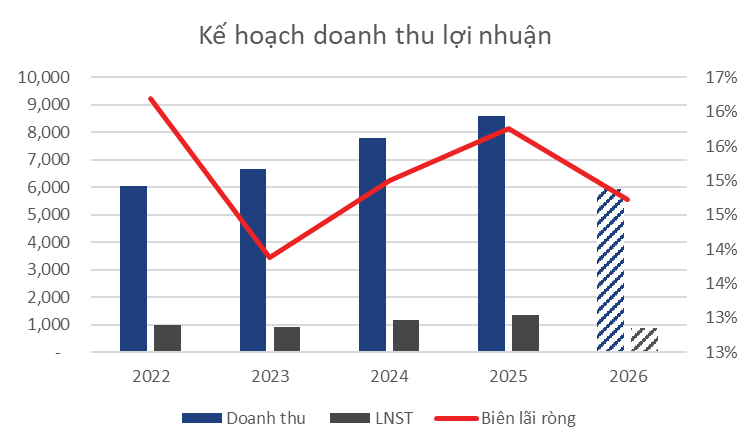

- Kế hoạch 2026: Doanh thu mục tiêu 5.940 tỷ đồng (-30,9% YoY), LNST 874 tỷ đồng (-33,9% YoY). Dữ liệu lịch sử cho thấy Ban lãnh đạo luôn duy trì nguyên tắc lập kế hoạch thận trọng; do đó, kết quả thực tế có xác suất cao sẽ vượt các chỉ tiêu đề ra.

- Thực hiện Q1/2026: Doanh thu hợp nhất đạt 2.252 tỷ đồng (+15,9% YoY); LNST đạt 352 tỷ đồng (-13% YoY).

- Chính sách cổ tức: Năm 2025 chi trả 40% bằng tiền mặt (tương đương 4.000 VNĐ/cp, đã tạm ứng 10%). Kế hoạch 2026 duy trì mức tối thiểu 10% (1.000 VNĐ/cp).

II. Khai thác Bất động sản Khu công nghiệp (KCN)

- Kết quả hấp thụ 2025: Diện tích cho thuê mới đạt 28,6ha (63,5% kế hoạch), chủ yếu từ KCN Phước Đông (16,7ha) và Lê Minh Xuân 3 (8,4ha).

- Mục tiêu 2026: Kế hoạch cho thuê mới 60ha, trọng tâm tại KCN Phước Đông (40ha), Lộc An - Bình Sơn (10ha), phần còn lại chia đều cho Lê Minh Xuân 3 và Đông Nam (5ha/KCN).

- Tiến độ Q1/2026: Tốc độ hấp thụ tích cực, ghi nhận 35ha diện tích cho thuê mới, hoàn thành 58% kế hoạch năm.

III. Phát triển Quỹ đất mới & Hạ tầng

- KCN Phước Đông - Bời Lời B3 (594ha): Đã hoàn thành ~90% tiến độ Giải phóng mặt bằng (GPMB) với tổng giải ngân 2.178 tỷ đồng. Mục tiêu hoàn tất GPMB và nhận bàn giao đất trong năm 2026.

- KCN Long Đức 2 (294ha): Đang đệ trình phê duyệt đơn giá bồi thường và hoàn thiện thủ tục pháp lý. Kế hoạch đưa vào vận hành dự kiến từ cuối năm 2027.

- Định hướng chiến lược: Tối ưu hóa hiệu suất khai thác quỹ đất thương phẩm hiện hữu (~1.140ha); tạm hoãn kế hoạch mở rộng quỹ đất mới trong ngắn hạn để tập trung nguồn lực.

IV. Vận hành Nhà xưởng Xây sẵn (RBF)

- Quy mô hiện tại đạt 160.500 m², tỷ lệ lấp đầy duy trì ở mức cao (90%).

- Kế hoạch 2026: Cung ứng thêm 14.400 m² tại KCN Phước Đông, hướng tới mục tiêu tối đa hóa công suất (tỷ lệ lấp đầy 100%).

V. Bất động sản Dân dụng

- Khu dân cư Thuận Lợi 2 (KCN Phước Đông): Kế hoạch triển khai xây dựng 400 sản phẩm nhà phố liên kế. Dự án tập trung vào tệp khách hàng có nhu cầu lưu trú thực (chuyên gia, người lao động tại KCN), đảm bảo tỷ lệ hấp thụ ổn định và miễn nhiễm với các biến động vĩ mô về lãi suất.

VI. Năng lượng Tái tạo (Điện mặt trời áp mái)

- Hiệu quả tài chính 2025: Biên lợi nhuận duy trì tốt, đóng góp 200 tỷ đồng doanh thu và 80 tỷ đồng LNST.

- Quy mô công suất: Tổng công suất hiện hành đạt 74MW. Kế hoạch 2026 tiếp tục mở rộng quy mô với việc lắp đặt thêm 13MW.

TỔNG HỢP Q&A ĐẠI HỘI CỔ ĐÔNG

I. Cập nhật Kết quả Kinh doanh (KQKD) & Tài chính

- KQKD Quý 1/2026:

- Công ty mẹ: Doanh thu đạt 1.929 tỷ đồng (tương đương 115% so với cùng kỳ 2025); LNST đạt 256 tỷ đồng (tương đương 118% so với cùng kỳ 2025).

- Hợp nhất: Doanh thu đạt 2.252 tỷ đồng; LNST đạt 352 tỷ đồng (bằng 87% so với cùng kỳ 2025).

- Hoạt động cho thuê: Diện tích đất cho thuê mới trong Q1/2026 đạt 35 ha; nhà xưởng cho thuê thêm 10.000 m2. Công ty đang phấn đấu hoàn thành kế hoạch đề ra.

- Giải trình khoản phải thu & cho vay ngắn hạn (hơn 8.000 tỷ đồng):

- Gồm các khoản tạm ứng giải phóng mặt bằng (GPMB) và cho vay.

- Trong đó, khoảng 4.900 tỷ đồng là khoản cho vay các công ty chứng khoán của ngân hàng mẹ (kỳ hạn 6-12 tháng) nhằm tận dụng nguồn vốn rẻ để tối ưu hóa hiệu quả tài chính. Khoản này sẽ được thu hồi đúng hạn.

- Tác động của Thông tư 99/BTC:

- Thông tư này chủ yếu ảnh hưởng đến các doanh nghiệp ghi nhận doanh thu 1 lần. Công ty phân bổ doanh thu theo thời gian nên không bị ảnh hưởng, các chỉ tiêu tài chính không thay đổi.

II. Mảng Bất động sản Khu Công Nghiệp (KCN) & Logistics

- KCN Long Đức 2 (LĐ2):

- Tiến độ: Đang tiến hành GPMB, trình giá bồi thường cho Trung tâm phát triển quỹ đất và UBND xã Bình An. Đang điều chỉnh quy hoạch 1/2000 và làm việc với tư vấn Đánh giá tác động môi trường (DTM).

- Kế hoạch: Dự kiến cuối năm 2027 đưa vào hoạt động và sẵn sàng cho thuê.

- KCN Lộc An Bình Sơn (LABS) & Lê Minh Xuân 3 (LMX3):

- LABS hiện còn khoảng 20% quỹ đất. Dự kiến sẽ cho thuê hết trong vòng 5 đến 7 năm tới.

- Giá thuê tại LABS có chiều hướng giữ nguyên hoặc biến động nhẹ do áp lực nguồn cung KCN mới tại Đồng Nai và chi phí phát triển KCN ngày càng tăng. Công ty định hướng LABS theo mô hình "KCN Xanh" và hoàn thiện hạ tầng để tăng sức cạnh tranh.

- KCN Phước Đông (Giai đoạn 3 / Khu B):

- Tiến độ đền bù: Đã tích cực đền bù, hiện hoàn thành hơn 90%.

- Tài chính: Tiền sử dụng đất được khấu trừ vào tiền bồi thường đã chi (GĐ 3). Đang tổng hợp số liệu đất đã cho thuê trong Q1.

- Hạ tầng: Đang đưa thêm trạm điện vào hoạt động, xây dựng công trình dịch vụ để đón đầu lợi thế từ Cao tốc Mộc Bài (dự kiến 2028).

- Thị trường: Giá thuê cạnh tranh, thu hút lượng lớn nhà đầu tư.

- KCN Phạm Văn Hai 1 & 2:

- Sẽ phát triển một cách thận trọng. Chiến lược hiện tại là ưu tiên tập trung nguồn lực phát triển các dự án hiện hữu trước.

- Mảng Logistics:

- Công ty đang có kế hoạch đầu tư mạnh thêm vào lĩnh vực Logistics tại các KCN liên quan quanh Đồng Nai để tận dụng hệ thống giao thông đang xây dựng (Cao tốc Biên Hòa - Vũng Tàu). Nhiều khách hàng mảng Logistics đang đến tham khảo thuê đất.

III. Mảng Bất động sản Dân dụng & Thương mại

- Khu Dân Cư (KDC) Thuận Lợi (Giai đoạn 2):

- Đang xúc tiến xây dựng 400 căn. Đã có quỹ nhà sẵn sàng để mở bán trong năm 2026.

- Kế hoạch tháo gỡ vướng mắc pháp lý cho khu dân cư liền kề đang tiến triển tích cực.

- Nhận định thị trường: Nhu cầu thực từ nhà đầu tư và công nhân quanh KCN vẫn cao, việc lãi suất có tăng nhẹ cũng không gây ảnh hưởng lớn.

- KDC Đông Nam:

- Đang làm việc với các sở ban ngành TP.HCM để hoàn thiện thủ tục đầu tư. Kỳ vọng sẽ bắt đầu triển khai vào cuối năm 2026.

IV. Mảng Năng lượng Tái tạo (Điện mặt trời áp mái)

- Định hướng: Đẩy mạnh mảng năng lượng sạch và các dịch vụ đi kèm trong KCN để đa dạng hóa nguồn thu (bên cạnh nhà ở thương mại).

- Công suất: Tính đến 2025 đã lắp đặt 74 MW. Kế hoạch năm 2026 sẽ lắp thêm 13 MW (chủ yếu trên mái nhà xưởng). Mục tiêu 10 năm tới tiếp tục bám sát nhu cầu áp mái từ các nhà xưởng.

- Hiệu quả (Số liệu 2025): Mảng năng lượng mang lại 200 tỷ đồng doanh thu và 80 tỷ đồng LNST.

V. Tác động của Vĩ mô & Địa chính trị

- Căng thẳng thương mại & Điều tra 1301 của Mỹ:

- Các nhà đầu tư lớn đã có kế hoạch dài hạn, do đó tác động từ điều tra hay tỷ giá biến động là có nhưng không đáng kể. Công ty vẫn đang theo dõi sát sao vụ điều tra.

- Chiến tranh Trung Đông:

- Làm tăng chi phí (giá cả) nhưng các nhà đầu tư đã có giải pháp thích ứng, duy trì sản xuất ổn định.

- Chính sách hỗ trợ: Công ty có các biện pháp hỗ trợ nhà đầu tư trong khu vực, ví dụ như hỗ trợ vận chuyển để chia sẻ khó khăn.

- Xu hướng ngành nghề & FDI:

- Các ngành gia công truyền thống phục vụ đời sống cơ bản vẫn sẽ duy trì ổn định trong dài hạn, không có xu hướng giảm mạnh.

- Sự xuất hiện của các tuyến Cao tốc (Mộc Bài - TP.HCM) và Vành đai 3, 4 sẽ thúc đẩy sóng FDI mới vào các ngành cần hạ tầng giao thông mạnh như Logistics, xuất nhập khẩu container. Kéo theo đó là sự phát triển của Đồng Nai khi chuẩn bị lên thành phố trực thuộc Trung ương.

VI. Chính sách Cổ tức

- Năm 2025: Đã chi trả cổ tức bằng tiền mặt ở mức rất cao là 50%.

- Năm 2026: Kế hoạch chi trả tối thiểu 10%. Lý do giảm là để duy trì chính sách dòng tiền ổn định; tuy nhiên, ban lãnh đạo cam kết nếu tình hình kinh doanh, dòng tiền thuận lợi sẽ chia tỷ lệ cao hơn mức 10% này.