Tổng quan KQKD trong năm 2025

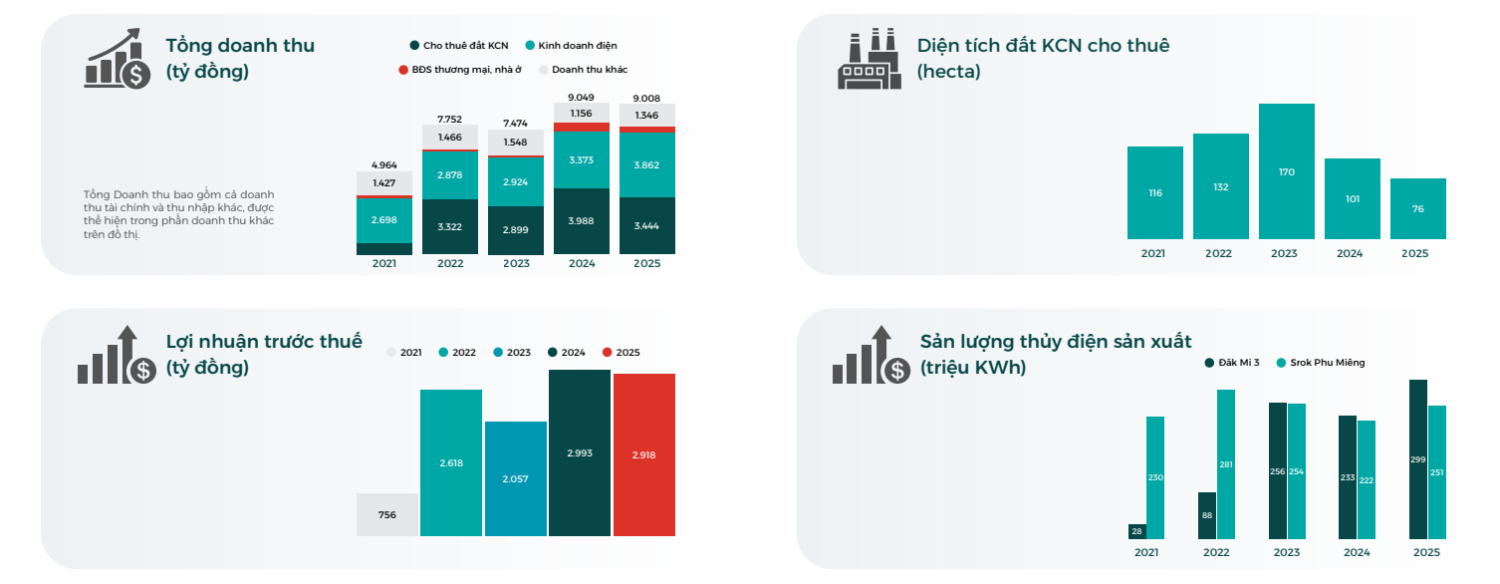

Tổng quan KQKD và vận hành từ 2021-2025

- Mảng cốt lõi BĐS KCN năm 2025 cho thuê được 76 ha, động lực chính từ KCN Hữu Thạnh và Cầu Nghìn. Việc hoàn tất GPMB giai đoạn 1 KCN Tân Phước 1 (360ha) và phê duyệt các dự án mới tại Hải Phòng, Đồng Tháp sẽ là các dự án gối đầu mới.

- Sản lượng điện phân phối đạt 1.679 triệu kWh, mang về doanh thu hơn 3.300 tỷ đồng nhờ nhu cầu tiêu thụ cao tại các KCN. Bên cạnh đó, mảng thủy điện với sản lượng 550 triệu kWh và hệ thống điện mặt trời áp mái 13,2 MWp tiếp tục đóng góp nguồn thu nhập ổn định với biên lợi nhuận gộp ở mức cao.

- Các hoạt động phụ trợ bao gồm cung cấp nước sạch, xử lý nước thải và phí quản lý KCN ghi nhận sự tăng trưởng bền vững từ 4% đến 12%. Với doanh thu dịch vụ đạt 534 tỷ đồng và cung cấp nước sạch đạt 277 tỷ đồng.

- Mảng nhà ở Đô Thị ghi nhận doanh thu 360 tỷ, ập trung tại các dự án trọng điểm như Khu dân cư Phường 6 (Tân An) và Bắc Châu Giang (Ninh Bình). Song song đó, hoạt động thu phí BOT vẫn duy trì dòng tiền đều đặn với doanh thu 480 tỷ đồng và lợi nhuận gộp hơn 211 tỷ đồng.

Kế hoạch trong năm 2026:

Mục tiêu tài chính tổng thể

- Doanh thu hợp nhất: 9.474 tỷ đồng (+5% so với thực hiện 2025).

- Lợi nhuận trước thuế hợp nhất: 2.903 tỷ đồng (duy trì tương đương mức nền cao của năm 2025).

- Tổng giá trị đầu tư: 7.742 tỷ đồng (tăng mạnh 278% so với 2025), cho thấy quyết tâm mở rộng quy mô quyết liệt.

Bất động sản Khu công nghiệp

- Mục tiêu cho thuê: 100 ha đất KCN (+23% so với 2025), trong đó công ty mẹ 65 ha và các công ty con đạt 35 ha.

- Dự án trọng điểm: Đẩy nhanh GPMB và đầu tư hạ tầng tại KCN Tân Phước 1 (470 ha) và KCN Vinh Quang (226 ha). Hoàn thiện thủ tục pháp lý cho KCN Phú Long (416 ha) và Mỹ Xuân B1 mở rộng.

Nhà kho, nhà xưởng xây sẵn

- Mục tiêu cho thuê: 100.429 $m^2$ (tăng gấp 4,3 lần so với 2025).

- Chiến lược: Hoàn thành khoảng 10 ha nhà xưởng mới trong năm 2026, hướng tới mục tiêu dài hạn đạt quy mô 100 ha để đáp ứng nhu cầu dịch chuyển sản xuất.

Năng lượng

- Vốn đầu tư: 256 tỷ đồng (+95% so với 2025).

- Trọng tâm: Hoàn thiện trạm biến áp 110/22kV Hựu Thạnh; triển khai hạ tầng điện cho các KCN mới (Tân Phước 1, Vinh Quang).

- Điện mặt trời: Phấn đấu hoàn thành thêm 20 - 30 MWp điện áp mái tại các KCN hiện hữu.

Nhà ở và Đô thị

- Vốn đầu tư: 1.177 tỷ đồng.

- Nhiệm vụ chính: Tập trung tháo gỡ nút thắt pháp lý để triển khai các dự án gối đầu. Trọng tâm là dự án nhà ở xã hội tại KCN Nhơn Trạch 1, Mỹ Xuân B1 nhằm tạo hệ sinh thái hoàn chỉnh cho công nhân và chuyên gia.

Ghi nhận phần Q&A của doanh nghiệp

1. Chính sách cổ tức & Quản trị vốn (2025 - 2026)

- Cổ tức: Kế hoạch cổ tức 2025 dự kiến tăng từ 35% lên mức 40%. Trong đó, công ty đã tạm ứng 15% tiền mặt; phần còn lại (15% tiền mặt & 10% cổ phiếu) dự kiến thực hiện trong năm 2026 (cổ tức cổ phiếu chốt vào Q2/2026).

- Payout ratio: Ban lãnh đạo (BLĐ) định hướng duy trì tổng tỷ lệ chi trả cổ tức (tiền mặt + cổ phiếu) ổn định quanh mức 30% - 40% trong dài hạn. Tuy nhiên, kịch bản chia 40% có điều kiện ràng buộc: diện tích cho thuê đất KCN mới phải đạt mức 100 ha/năm.

- Kế hoạch vốn 2026: Ngân sách Capex năm 2026 dự kiến ở mức 7.700 tỷ VNĐ. Để đảm bảo nguồn lực, IDC có kế hoạch tăng vốn điều lệ lên quy mô 4.500 - 5.000 tỷ VNĐ.

2. Chiến lược ứng phó với rủi ro chu kỳ & Sụt giảm cầu KCN

- Chuyển dịch cơ cấu sản phẩm: Để ứng phó với rủi ro vĩ mô (giá nhiên liệu tăng, rào cản thuế quan mới), HĐQT điều chỉnh chiến lược không chỉ phụ thuộc thuần vào cho thuê đất KCN. IDC sẽ mở rộng phát triển mô hình RBF/RBW (nhà xưởng/nhà kho xây sẵn) với diện tích cho thuê linh hoạt (2.000 - 10.000 m2). Mục tiêu 3-5 năm tới đạt 1 triệu m2 sàn RBF/RBW. Việc thâm nhập phân khúc này sẽ được thực hiện theo lộ trình thận trọng để không tạo áp lực Capex quá lớn.

- Quản trị rủi ro phát triển dự án: Triển khai đầu tư hạ tầng theo phân kỳ, bám sát tỷ lệ hấp thụ (absorption rate) thực tế của thị trường. Chủ động giãn tiến độ san lấp để tối ưu hóa chi phí trong bối cảnh khan hiếm và biến động giá VLXD.

- Cấu trúc vốn: Tiếp tục duy trì đòn bẩy tài chính (Debt/Total Assets) ở mức thấp và củng cố vị thế tiền mặt dồi dào.

3. Lợi thế cạnh tranh (Moat) của IDC trong bối cảnh rủi ro dư cung

- Quỹ đất thương phẩm sẵn sàng (Ready-to-lease landbank): Điểm khác biệt cốt lõi là IDC đã hoàn tất pháp lý và san lấp quỹ đất từ trước chu kỳ tăng giá VLXD, giúp khóa được chi phí phát triển thấp. Quỹ đất sạch hiện tại đủ sức đáp ứng kế hoạch cho thuê 100 ha/năm trong ít nhất 1-2 năm tới mà không chịu áp lực chi phí mới.

- Danh mục KCN chiến lược: Sở hữu 14 KCN, trong đó 7 KCN đủ điều kiện bàn giao tại các hub công nghiệp trọng điểm miền Bắc (Hải Phòng, Bắc Ninh, Thái Bình) và miền Nam (Phú Mỹ 2 & PM2 Mở rộng, Mỹ Xuân B1 MR, Hữu Thạnh). Điểm rơi kỳ vọng thu hút dòng vốn mạnh nhất nằm tại KCN Hữu Thạnh (Long An).

- Hệ sinh thái KCN tích hợp: Lợi thế cạnh tranh mềm từ chuỗi dịch vụ tiện ích bao trùm, đặc biệt là hạ tầng năng lượng (Thủy điện 110 MW, ĐMT áp mái, bán lẻ điện). Quỹ đất KCN 4.400 ha tạo dư địa lớn để phát triển mảng năng lượng tái tạo.

- Lợi thế mảng RBF: Sở hữu biên an toàn cao nhờ giá vốn quỹ đất thấp được tích lũy từ sớm. Biên lợi nhuận được tối ưu hóa nhờ khả năng tự chủ nguồn lực bảo trì, bảo dưỡng nội bộ.

- Năng lực thu hút FDI: Track record 25 năm minh chứng cho năng lực quản trị, sở hữu tệp khách hàng FDI chất lượng cao. Đã thiết lập quan hệ đối tác chiến lược với các tập đoàn lớn (Ví dụ: Hợp tác triển khai trạm sạc với Vingroup).

4. Triển vọng vĩ mô 2026 & Động lực tăng trưởng

- Triển vọng chung: BLĐ định vị 2026 là "năm bản lề" (năm củng cố) thay vì bứt phá. Dòng vốn FDI vẫn đang duy trì thái độ quan sát trước các biến số về chi phí và bất ổn địa chính trị. Điểm rơi lợi nhuận và xu hướng phục hồi cầu dự kiến sẽ rõ nét hơn từ đầu năm 2027.

- Động lực duy trì KQKD: Lợi thế từ hệ sinh thái dịch vụ bổ trợ giúp tăng sức cạnh tranh cho quỹ đất, đảm bảo tiến độ ký MOU và Hợp đồng thuê mới.

- Cập nhật Q1/2026: Tổng doanh thu và LNST hợp nhất Q1/2026 đã ghi nhận vượt kế hoạch nội bộ.

5. Kế hoạch hợp tác ĐMT áp mái với Vingroup

- Hợp tác chiến lược: Từ T12/2025, IDC đã bắt đầu làm việc với VinES (VinErgo) và Xanh SM để triển khai hệ thống lưu trữ điện năng (BESS) và cơ chế mua bán điện trực tiếp (DPPA).

- Kế hoạch mở rộng công suất: Sau hơn 1 năm triển khai, công suất ĐMT áp mái hiện đạt 13 MW (cung cấp 7,2 triệu kWh điện sạch). Kế hoạch 2026 sẽ COD thêm 20-30 MW, nâng tổng công suất lên 33-43 MW.

- Tiềm năng mặt nước: IDC đang nghiên cứu phát triển dự án điện mặt trời nổi, tận dụng 1.500 ha diện tích mặt nước tại dự án Thủy điện Srok Phu Miêng.

6. Tác động của Thông tư 99 đến ghi nhận doanh thu

- Quan điểm của BLĐ: Việc ghi nhận sớm giúp thể hiện sớm hiệu quả dòng tiền và đẩy nhanh tiến độ thực hiện nghĩa vụ thuế. Định hướng quản trị của công ty tập trung vào hiệu quả kinh tế thực tế (economic substance) của dự án thay vì thời điểm hạch toán kế toán.

7. Kế hoạch chuyển sàn niêm yết (HOSE)

- Dự kiến thực hiện vào cuối 2026 - đầu 2027 khi UBCKNN hoàn tất cơ chế hợp nhất sàn giao dịch. IDC thuộc nhóm doanh nghiệp được ưu tiên đẩy nhanh tiến độ do đã nộp hồ sơ đăng ký từ trước.

8. Cập nhật tiến độ dự án trọng điểm (Project Pipeline)

- KCN Tân Phước 1 (Tiền Giang - 470 ha): Tổng mức đầu tư ~6.000 tỷ VNĐ. Giai đoạn 1 (360 ha) đã hoàn thiện pháp lý. Kế hoạch đến 01/07/2026 hoàn thành thêm pháp lý cho 110 ha còn lại, hướng tới dứt điểm công tác GPMB toàn dự án trong 2026. Dự án được hưởng chính sách ưu đãi thuế sâu, thu hút sự quan tâm lớn từ NĐT. Hiện đang đẩy nhanh san lấp, dự kiến bắt đầu ký Hợp đồng ghi nhớ (MOU) vào Q3 - đầu Q4/2026.

- KCN Vinh Quang (Hải Phòng - 350 ha): Giai đoạn 1 (164 ha) dự kiến hoàn tất GPMB và đủ điều kiện bàn giao đất vào cuối năm 2026. Công tác pháp lý và thi công hạ tầng kết nối đang được ráo riết triển khai. Nguồn cung lao động dồi dào và hạ tầng giao thông thuận lợi là chất xúc tác để dự án bùng nổ doanh thu từ 2027.

- Cảng Mỹ Xuân A (Bà Rịa - Vũng Tàu - >50 ha): Cụm cảng Thị Vải. Tiến độ hoàn thiện pháp lý đang kéo dài hơn dự kiến. Chiến lược của HĐQT là tìm kiếm liên doanh/đối tác chiến lược có năng lực và kinh nghiệm vận hành cảng. Kế hoạch đăng ký hoạt động chính thức dời sang tháng 05/2026.