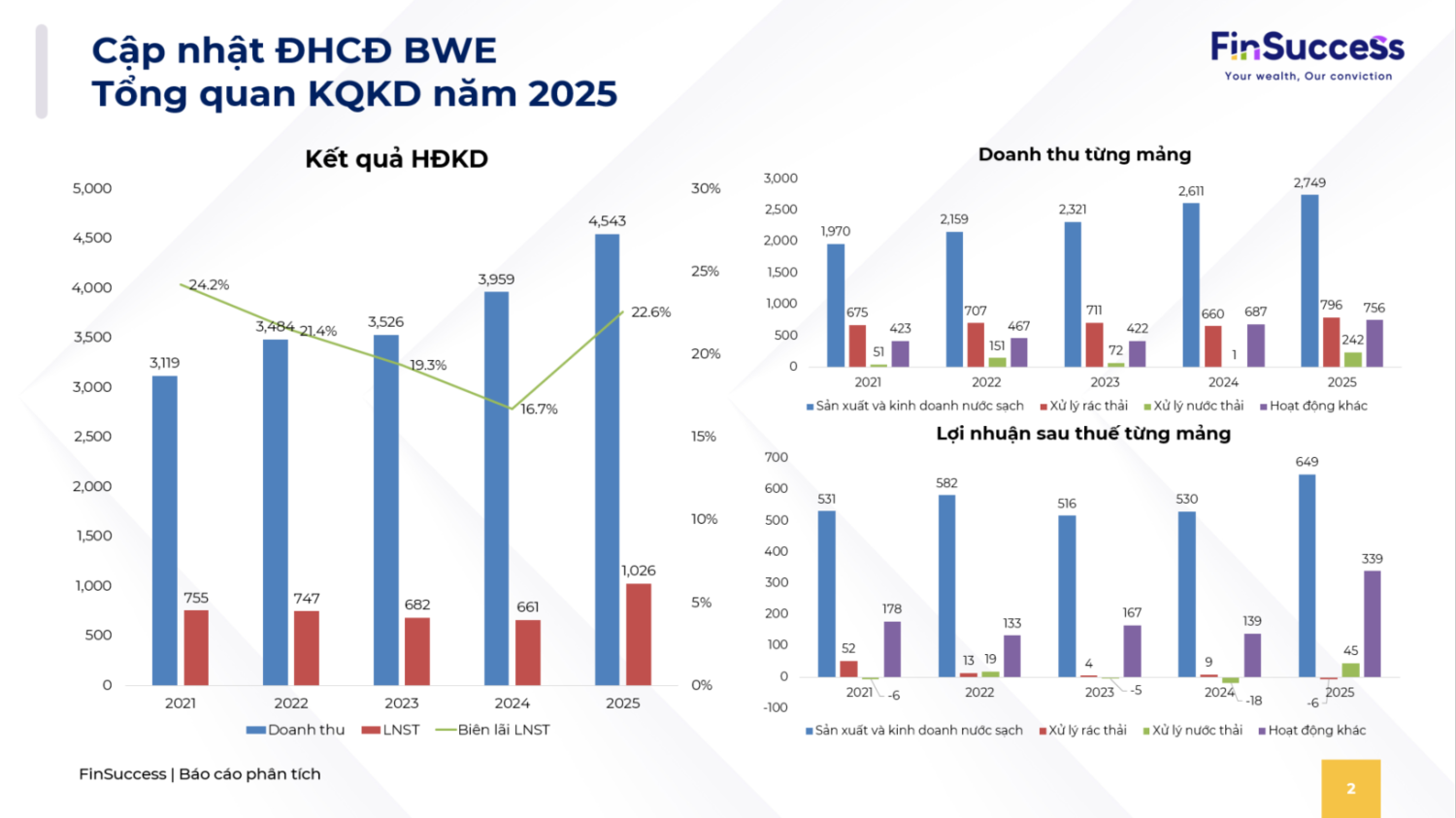

Kết quả kinh doanh năm 2025:

- Tổng doanh thu: Công ty mẹ đạt 3.593 tỷ đồng (đạt 123% kế hoạch); Hợp nhất đạt 5.627 tỷ đồng (đạt 118% kế hoạch).

- Lợi nhuận sau thuế: Công ty mẹ đạt 881 tỷ đồng; Hợp nhất đạt 898 tỷ đồng. Nhìn chung đây là KQKD khá ấn tượng của BWE trong năm 2025, hỗ trợ bởi lãi từ thoái vốn các khoản đầu tư cùng phòng hộ rủi ro tỷ giá tốt hơn so với 2024.

Tình hình Đầu tư & Mở rộng (2025):

- Tổng công ty mẹ BWE: đã hoàn thành nâng cấp Nhà máy Chơn Thành GĐ3 thêm 30.000 m3/ngày đêm, hiện đang capex them Dự án lò đốt rác phát điện 12MW, hiện đang làm thủ tục cho dự án Xa lộ nước Long Thành (Đồng Nai)

- Tại các công ty con và liên kết: hoàn thành nâng công suất Nhà máy Nhị Thành lên 120.000 m3/ngày đêm, Nhà máy Sài Gòn – Mê Kong (GĐ1) và Quảng Châu đã hoàn thành và đi vào sử dụng.

- Dự án tại Phú Quốc phục vụ APEC 2027 (BWE Kiên Giang): đầu tư 4 dự án gồm 1 Nhà máy và 3 khu xử lý rác/điện rác tổng vốn đầu tư 1.378 tỷ (20% vốn chủ). Hiện ¾ dự án đã xong thủ tục và chuẩn bị khởi công, dự kiến bắt đầu trước tháng 4/2026 và hoàn thành tháng 3/2027.

- Mở rộng tại các tỉnh (M&A): Hiện đã nắm giữ 73,86% vốn tại Long An, 44,11% tại Quảng Bình. Đang thi công mạng lưới tại Đồng Nai và triển khai 4 dự án lớn tại Phú Quốc phục vụ APEC. Hiện tổng vốn đầu tư vào công ty liên kết đạt 2.664 tỷ.

- Tái cấu trúc sang mô hình Holdings: Chính thức chấm dứt mô hình hoạt động chi nhánh (Dĩ An, Thuận An, Khu Liên Hợp, Thủ Dầu Một, Bàu Bàng, Dầu Tiếng) để chuyển đổi thành các Công ty TNHH MTV do BWE sở hữu 100% vốn.

Tăng vốn điều lệ: trình ĐHCĐ tang vốn điều lệ lên thông qua phát hành thêm với tỷ lệ 7:1, vốn điều lệ đạt 2.513 tỷ (+14%) sau phát hành.

Kế hoạch doanh thu và lợi nhuận năm 2026

- Doanh thu: Tăng trưởng tối thiểu 10% so với năm 2025

- Lợi nhuận sau thuế: Mục tiêu đạt trên 800 tỷ đồng

- Cổ tức: Duy trì ổn định ở mức 14% bằng tiền mặt

Trọng điểm đầu tư: "Bao phủ" hạ tầng Phú Quốc (Kiên Giang)

- Khởi công 4 dự án lớn: Chậm nhất trước 01/04/2026, BIWASE sẽ đồng loạt khởi công 1 Nhà máy nước (Hồ Cửa Cạn) và 3 khu xử lý rác/điện rác tại Bãi Bổn, An Thới.

- Mục tiêu: Tổng vốn đầu tư 1.378 tỷ đồng, thi công tốc hành trong 12 tháng (hoàn thành 3/2027) nhằm phục vụ trực tiếp cho sự kiện APEC 2027.

Mở rộng mạng lưới tại các Tỉnh/Thành khác

- Long An: Đẩy mạnh thi công và hoàn thành tuyến ống D1200mm (từ Bến Lức đi ngã 4 Chợ Trạm) đúng hạn vào tháng 10/2026.

- Quảng Bình: Hoàn thiện thủ tục pháp lý để gấp đôi công suất Nhà máy nước Quảng Châu (lên 30.000 m³/ngày) và xây thêm tuyến ống truyền tải cấp nước.

- Bình Phước/Đồng Nai: Đẩy nhanh thủ tục và chờ đấu thầu thực hiện dự án cấp nước Nha Bích (180.000 m³/ngày) và Xa lộ nước Long Thành.

Củng cố hạ tầng tại "sân nhà" Bình Dương

- Tiếp tục hoàn thiện dự án đưa nước sạch về vùng sâu vùng xa của tỉnh.

- Đẩy nhanh tiến độ xây dựng và lắp đặt thiết bị cho Lò đốt rác công suất 500 tấn/ngày kết hợp phát điện 12MW (đang đạt tiến độ 35%).

Hoạt động kinh doanh & Vận hành

- Tối ưu hóa và phát huy hết công suất của các nhà máy vừa được mở rộng trong năm 2024-2025 (Chơn Thành, Nhị Thành, Sài Gòn - Mê Kông).

- Duy trì tỷ lệ thất thoát nước ở mức thấp kỷ lục và đảm bảo tỷ lệ chi trả cổ tức ổn định cho cổ đông theo định hướng của HĐQT.

Phần thảo luận

1. Hoạt động M&A và Chiến lược Mở rộng địa bàn

Vấn đề Cổ đông quan tâm: Tiêu chí M&A của BWE là gì? Kế hoạch lấp đầy công suất các nhà máy mới tại Chơn Thành, Sài Gòn Mekong cũng như tiến độ, tổng mức đầu tư, IRR dự án Phú Quốc? Liệu công ty có mở rộng ra miền Trung và miền Bắc không?

Quan điểm của Ban Lãnh đạo:

- Chủ tịch HĐQT khẳng định chiến lược xuyên suốt là chỉ tập trung M&A tại khu vực phía Nam (như Đồng Nai, Long An, Cần Thơ, miền Tây...).

- Lý do: Lợi thế về khoảng cách địa lý giúp ban điều hành dễ dàng quản lý (sáng đi chiều về), hiểu rõ văn hóa kinh doanh địa phương. Việc mở rộng ra miền Trung hay miền Bắc bị bác bỏ hoàn toàn do khoảng cách xa, khó kiểm soát và rủi ro thất thoát trong quản lý rất cao (Chủ tịch thẳng thắn chia sẻ: "Ra đó người ta ăn hết").

2. Lộ trình tăng Giá nước và Phí xử lý rác thải / nước thải

Vấn đề Cổ đông quan tâm: Lộ trình xin tăng giá nước hiện tại? Tiến độ xin tăng giá xử lý rác? BWE đã làm việc với chính quyền để áp dụng Nghị định mới về thu phí xử lý nước thải sinh hoạt (như TP.HCM đang thu 30%) ra sao?

Phản hồi của Ban Lãnh đạo:

- Về mảng Nước: Chi phí điện hiện chiếm tới 30% giá thành sản xuất nước. Trong khi giá điện đã tăng, giá nước tại Bình Dương 2 năm qua vẫn chưa được điều chỉnh. Công ty đang tích cực làm việc với các bộ ngành, UBND tỉnh và chạy lại hồ sơ, kỳ vọng sẽ được phê duyệt tăng giá ngay trong năm nay.

- Về mảng Rác thải/Môi trường: Hiện tại, nhà nước chưa duyệt tăng phí xử lý rác. Ban lãnh đạo xác định mảng rác hiện tại không có lãi, công ty duy trì hoạt động chủ yếu hướng tới mục tiêu hòa vốn và thực hiện trách nhiệm bảo vệ môi trường đối với cộng đồng.

3. Cập nhật tiến độ dự án Điện Rác

Vấn đề Cổ đông quan tâm: Các nhà máy điện rác đã xây dựng xong nhưng vì sao chưa thể đấu nối lên lưới điện quốc gia? Có thể giải quyết dứt điểm trong năm nay không?

Phản hồi của Ban Lãnh đạo: Khó khăn chính nằm ở thủ tục pháp lý phức tạp và kéo dài từ cơ quan quản lý nhà nước. Công ty hiện vẫn đang phải chờ dự án được đưa vào Quy hoạch điện VIII, chờ cơ chế giá chính thức và ký kết Hợp đồng mua bán điện (PPA) với EVN.

4. Quản trị Tài chính: Cấu trúc Nợ vay, Lãi suất & Trích lập Quỹ

Vấn đề Cổ đông quan tâm: Môi trường lãi suất ảnh hưởng thế nào đến dự án? Có kế hoạch phát hành thêm cổ phiếu không? Vì sao quỹ khen thưởng phúc lợi giảm từ 14-12% xuống mức thấp hơn, thưởng ban quản lý giảm từ 3% xuống 2%?

Phản hồi của Ban Lãnh đạo:

- Chính sách cổ tức: Việc cắt giảm các quỹ khen thưởng phúc lợi và thưởng Ban điều hành là hành động thiết thực nhằm chia sẻ khó khăn chung. Mục tiêu cốt lõi là tăng phần lợi nhuận giữ lại để tối ưu hóa cổ tức cho cổ đông.

- Cấu trúc nợ vay: BWE đang có sự thay đổi lớn trong chiến lược huy động vốn. Cụ thể, công ty sẽ hạn chế hoặc ngừng vay vốn ODA nước ngoài (như ADB, JICA). Nguyên nhân là do rủi ro chênh lệch tỷ giá quá lớn và các điều kiện ràng buộc khắt khe làm đội chi phí thực tế. Thay vào đó, BWE chuyển hướng tăng cường vay từ các Ngân hàng thương mại trong nước nhờ lợi thế nguồn vốn nội địa đang dồi dào, lãi suất rẻ, giải ngân nhanh và loại bỏ hoàn toàn rủi ro tỷ giá.

5. Kế hoạch Tái cấu trúc doanh nghiệp

Vấn đề Cổ đông quan tâm: Việc chia tách công ty thành 4 công ty con/chi nhánh mang lại lợi ích gì?

Phản hồi của Ban Lãnh đạo: Việc tái cấu trúc nhằm mục đích phân bổ chuyên môn hóa sâu hơn. Điều này giúp minh bạch hóa chi phí và lợi nhuận của từng mảng kinh doanh riêng biệt, từ đó giúp Ban lãnh đạo dễ dàng đo lường hiệu quả và tối ưu hóa vận hành, thay vì gộp chung khó kiểm soát như trước.