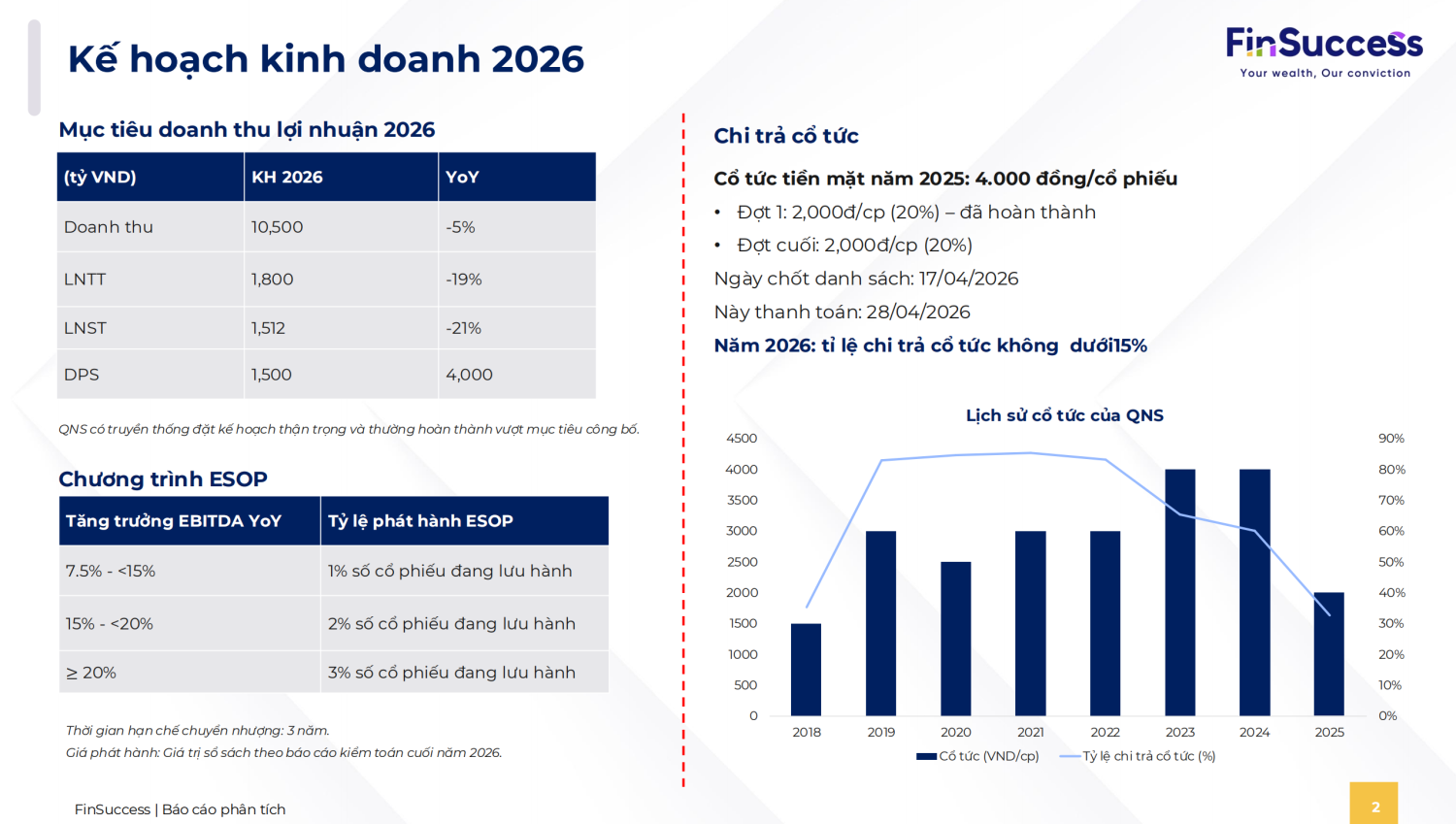

1.Kế Hoạch Kinh Doanh 2026

QNS đặt kế hoạch 2026 khá thận trọng với doanh thu 10.500 tỷ đồng, LNTT 1.800 tỷ và LNST 1.512 tỷ, đều thấp hơn năm trước, nhưng điều này phù hợp với lịch sử thường xuyên vượt kế hoạch của công ty. Sang năm 2026, QNS cam kết tỷ lệ chi trả cổ tức không dưới 15%, tỉ lệ này vẫn khá hợp lí khi giai đoạn 2026-28 QNS thực hiện đầu tư cho dự án nhà máy đường và ethanol.

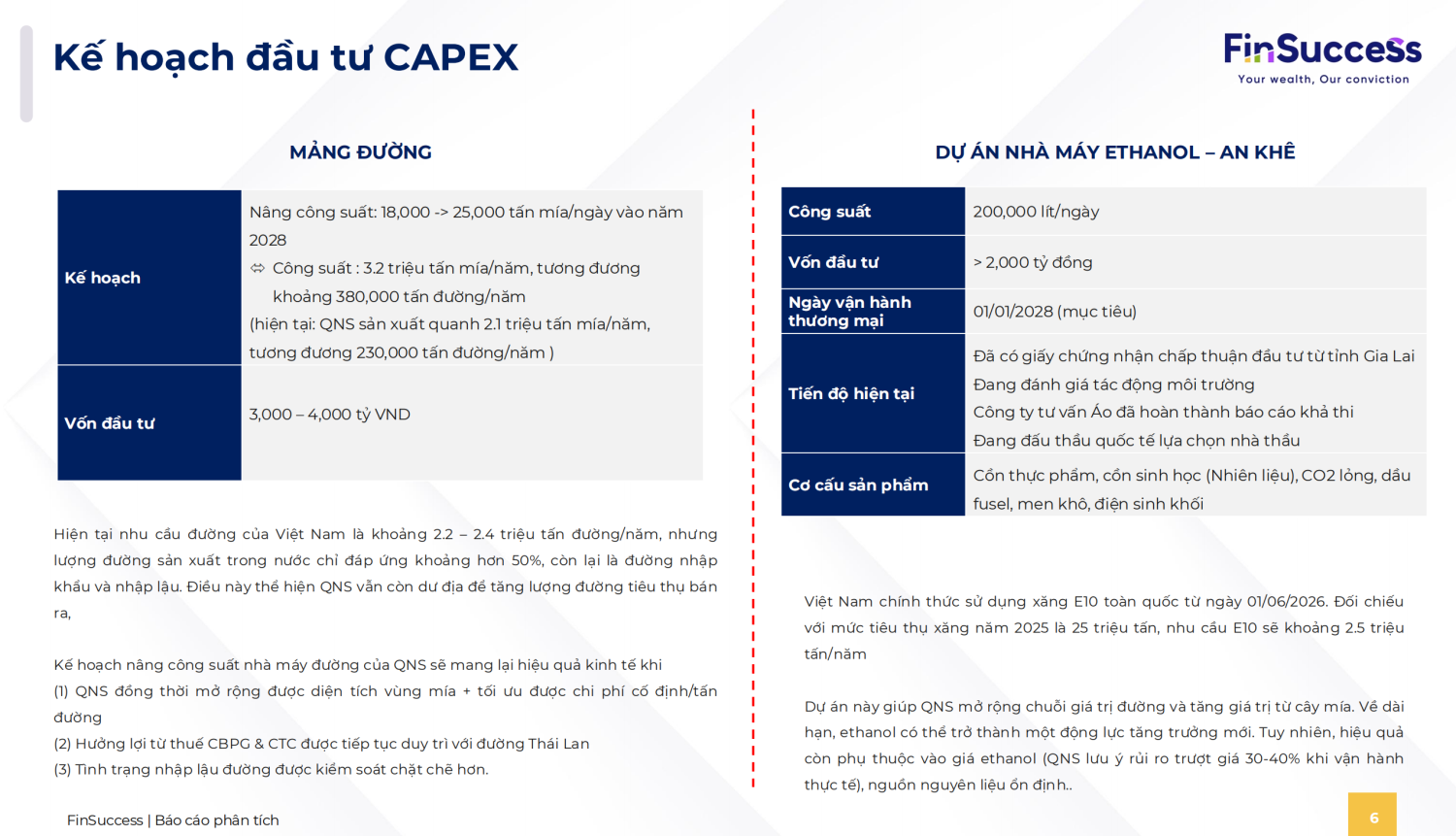

2. Mảng Đường

Mảng đường năm 2026 vẫn đan xen nhiều cơ hội và thách thức. Việc kiểm soát đường lỏng Siro và đường mía nhập lậu của Chính phủ là yếu tố quan trọng quyết định tăng trưởng của mảng đường, nếu không QNS vẫn phải hi sinh giá bán để đẩy sản lượng khiến BLNG bị co hẹp. Tuy nhiên, so với năm 2025, FinSucces cho rằng mảng đường sẽ tăng trưởng nhẹ (3-5%) nhờ (1) QNS mở rộng diện tích trồng mía (2) Giá đường có xu hướng tăng nhẹ (từ đầu năm đến nay tăng khoảng 8-10%).

3. Mảng Sữa

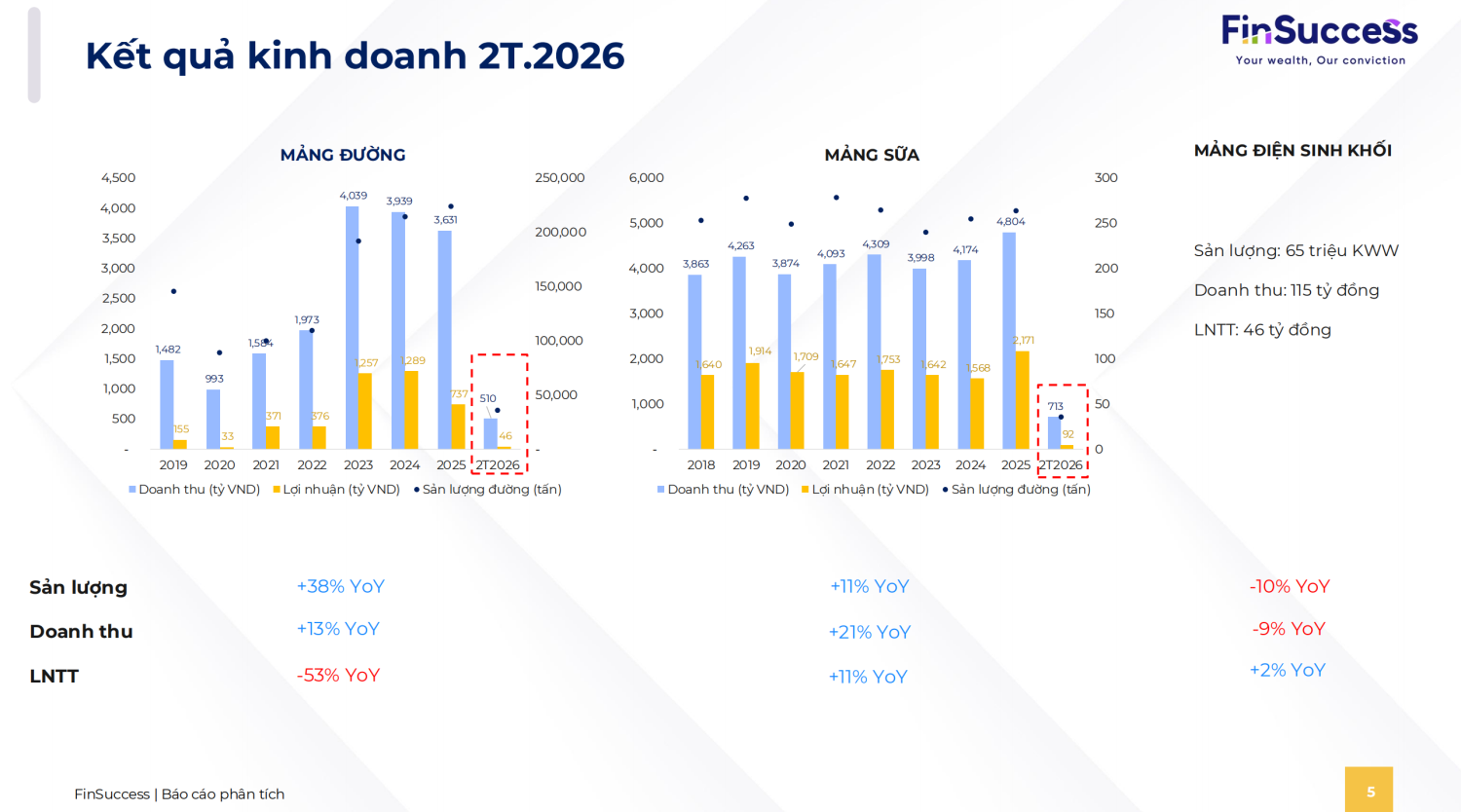

4. Kết Quả Kinh Doanh 2T.2026

Trong 2 tháng đầu năm 2026, mảng đường tăng sản lượng 38% và doanh thu 13% YoY nhưng LNTT lại giảm mạnh 53%, do QNS chiết khấu mạnh để đẩy lượng hàng tồn kho từ vụ 2025 năm trước.

Ngược lại, mảng sữa ghi nhận diễn biến tích cực hơn khi doanh thu, lợi nhuận và sản lượng đều tăng hai chữ số, tiếp tục đóng vai trò bộ đệm lợi nhuận ổn định cho QNS.

5. Kế Hoạch CAPEX

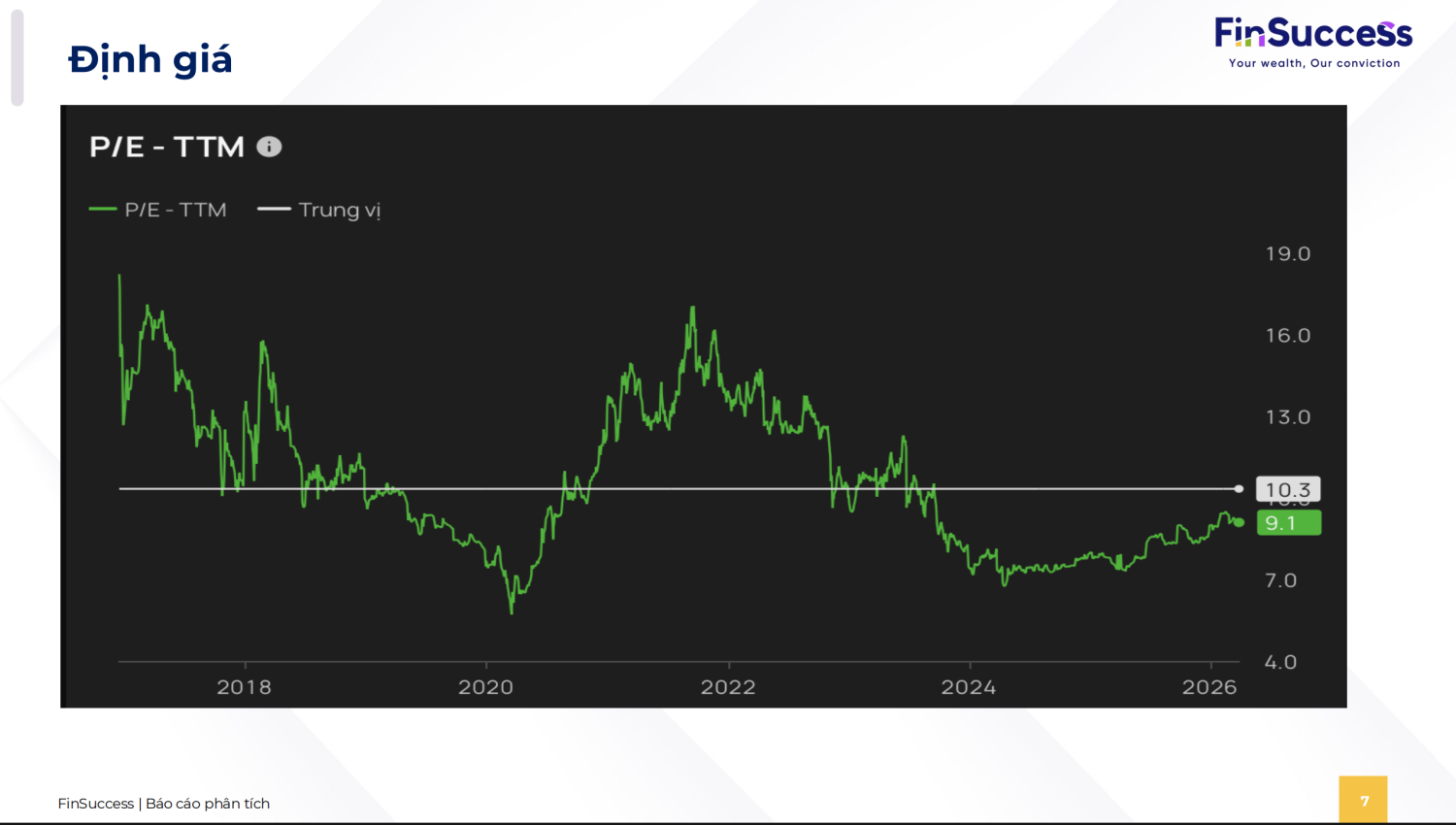

6. Định giá

P/E TTM của QNS hiện khoảng 9,1x, thấp hơn mức trung vị lịch sử khoảng 10,3x.