1. Thảo luận tại ĐHCĐ VPB 2025

Câu 1: Chiến lược với GPBank sau khi tiếp nhận chuyển giao bắt buộc?

Hiện tại VPB đã tiến hành nhiều bước để bắt đầu việc tái cơ cấu GPBank. BLĐ đã nhận danh sách nhân sự được NHNN chuẩn y và chuẩn bị cử nhân sự của VPB sang, ngoài ra VPB cũng đang thuê McKinsey để tư vấn chiến lược cho GPBank. BLĐ tự tin việc tái cấu trúc chắc chăn sẽ thành công và GPBank có thể có lãi ngay trong năm nay, ít nhất 500 tỷ LNST mặc cho GPB đã liên tục thua lỗ khoảng 1,000 tỷ/ năm trong 20 năm năm qua.

Câu 2: Kế hoạch chia cổ tức trong các năm tới? Việc chia cổ tức có ảnh hưởng tới kế hoạch TTTD CAGR 28% các năm tới?

BLĐ đã cam kêt duy trì cổ tức tiền mặt trong 5 năm kể từ 2022, đến nay là năm thứ 3 với tỷ lệ 5% ~ 4,000 tỷ đồng. BLĐ sẽ tiếp tục duy trì việc chia cổ tức trong 2 năm tới và tỷ lệ chia cổ tức sẽ cân đối giữa lợi ích cổ đông và CAR để tiếp tục tăng trưởng.

Về khả năng mua cổ phiếu quỹ, BLĐ cũng cho rằng vốn là điều kiện quan trọng với ngân hàng và VPB đã chi trả cổ tức tiền mặt nên công ty cũng không có kế hoạch mua cổ phiếu quỹ mặc cho định giá công ty ở vùng hấp dẫn.

Câu 3: Vấn đề thuế quan ảnh hưởng như thế nào đến tệp khách hàng XNK và VPB?

Đây là vấn đề toàn cầu và có tác động lớn tới Việt Nam nếu việc đàm phán không tiến triển thêm. Qua tham vấn với các cơ quan nhà nước, NHNN, Chính Phủ và các bộ ngành; BLĐ rằng Việt Nam vẫn có thể duy trì mức tăng trưởng 6-8% các năm tới khi Nhà nước sẽ có những chính sách để hạn chế ảnh hưởng từ chiến tranh thương mại. Hiện tại các khách hàng trong lĩnh vực xuất khẩu hay FDI chiếm tỷ trọng khả thấp trong dư nợ cho vay của công ty (DN xuất khẩu chiếm 3% giá trị giao dịch, SL KH FDI là 500, dư nợ và huy động từ FDI là 6,000 tỷ và hơn 10,000 tỷ) và BLĐ đặt mục tiêu sẽ tăng trưởng nhóm KH FDI gấp 3 lần trong 2025. Nhìn chung BLĐ chỉ quan ngại nhất là chiến tranh thương mại có thể ảnh hưởng đến sức mua người dân nếu suy thoái diễn ra.

Câu 4: Tại sao BLĐ quyết định thành lập công ty Bảo hiểm nhân thọ và Quản lý quỹ sắp tới?

VPB muốn mở rộng chuỗi giá trị của mình như một ngân hàng đa năng (Universal bank) và 2 mảng này là không thể thiếu. Hiện BLĐ vẫn đang thực hiện các bước thủ tục với các đối tác để đạt được thỏa thuận hợp lý nhất

Câu 5: Hoạt động của công ty Cake by VPB có như một ngân hàng bình thường?

Đúng, Cake vẫn có chức năng huy động và cho vay như một ngân hàng. Đây là sản phẩm hợp tác giữa VPB và Be Group và kinh doanh 100% trên nền tảng số. Hiện tại Cake đã huy động được 11,000 tỷ với 5tr khách hàng trẻ. Mô hình Cake được sử dụng AI và công nghệ để tối ưu vân hành, công ty hiện cũng chỉ có hơn 100 nhân viên. BLĐ xem Cake by VPB như là mô hình thử nghiệm “sandbox” để áp dụng ngược trở lại với VPB.

Câu 6: Ban lãnh đạo có nới tỷ lệ SHNN trong thời gian tới? Nếu có thì nâng lên bao nhiêu

BLĐ xem đây là cơ hội cho VPB tìm kiếm những đối tác chiến lược. Ngân hàng đã được NHNN cho tăng giới hạn SHNN lên 49% khi tiếp nhận GPBank.

Câu 7: Tình hình nợ xấu của VPB, nợ xấu nhóm BĐS và FE Credit?

Nợ xấu 2025 sẽ được bọc lộ hết ở 1H2025 đến từ nợ cấu trúc, nợ BĐS từ quá khứ 2024. Với những chuyển biến về pháp lý BĐS, đặc biệt là case NVL, BLĐ tin rằng lộ trình mới ở mức 30% và sẽ tiếp tục được tháo gỡ trong thời gian tới. Vì vậy nợ xấu BĐS kỳ vọng sẽ giảm trong nửa sau 2025. VPB vẫn đang đi đúng lộ trình kinh doanh cho 2025 và nhấn mạnh rằng BĐS vẫn là mảng quan trọng trong hoạt động cho vay. Và BLĐ sẽ tập trung vào các phân khúc an toàn và tuân thủ các quy định của NHNN.

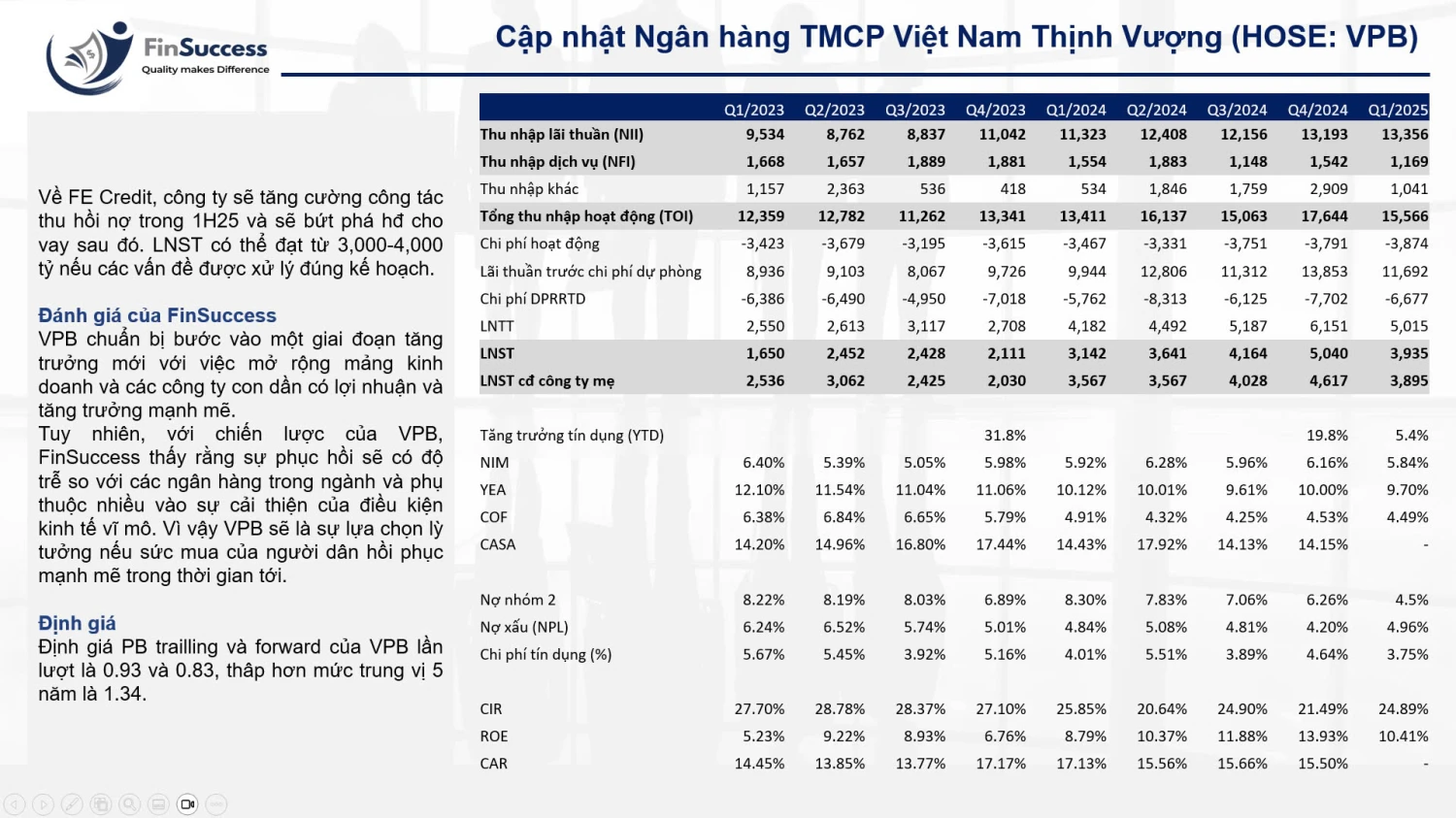

Về FE Credit, công ty sẽ tăng cường công tác thu hồi nợ trong 1H25 và sẽ bứt phá hđ cho vay sau đó. LNST có thể đạt từ 3,000-4,000 tỷ nếu các vấn đề được xử lý đúng kế hoạch.

2. Tài chính và đánh giá của FinSuccess

Đánh giá của FinSuccess

VPB chuẩn bị bước vào một giai đoạn tăng trưởng mới với việc mở rộng mảng kinh doanh và các công ty con dần có lợi nhuận và tăng trưởng mạnh mẽ.

Tuy nhiên, với chiến lược của VPB, FinSuccess thấy rằng sự phục hồi sẽ có độ trễ so với các ngân hàng trong ngành và phụ thuộc nhiều vào sự cải thiện của điều kiện kinh tế vĩ mô. Vì vậy VPB sẽ là sự lựa chọn lỳ tưởng nếu sức mua của người dân hồi phục mạnh mẽ trong thời gian tới.

Định giá

Định giá PB trailling và forward của VPB lần lượt là 0.93 và 0.83, thâp hơn mức trung vị 5 năm là 1.34.