1. KQKD 2024 và Kế hoạch 2025

Năm 2024, tổng công ty ghi nhận doanh thu đạt 9.566 tỷ đồng, vượt 54% kế hoạch. Lợi nhuận sau thuế đạt 698 tỷ đồng, tăng 28% so với cùng kỳ và vượt 84% mục tiêu đề ra. Nguyên nhân chính nhờ vào:

- Đơn giá cho thuê giàn khoan sở hữu tăng (91k/ngày so với mức cũ là 87k/ngày); và các giàn khoan PVD thuê vận hành nhiều hơn

- Các dàn PV I, II, III, VI, V đều đạt 100% hiệu suất

- Dàn thuê Kakuryu 11 tại Vũng Tàu đạt 78.42%

- Tối ưu chi phí, quản trị chuỗi cung ứng hiệu quả hơn

- Đàm phán thành công với các ngân hàng để giảm lãi suất cho vay giàn PD VII và DES

- Được hoàn 1,6 triệu USD WHT tại Malaysia (đã ghi vào chi phí năm trước)

Năm 2025, PVD đặt mục tiêu tổng doanh thu hợp nhất đạt 7.200 tỷ đồng và lợi nhuận sau thuế hợp nhất đạt 530 tỷ đồng, giảm 25% về doanh thu và giảm 24% về lợi nhuận so với thực hiện năm 2024. Tổng chi phí dự kiến khoảng 2.292 tỷ đồng, bao gồm chi phí đầu tư thêm 01 giàn khoan tự nâng với mức chi phí dự kiến khoảng 2.125 tỷ đồng.

2. Các hợp đồng dài hạn và giàn khoan mới PVD VIII

a. Các giàn khoan sở hữu tiếp tục ký hợp đồng dài hạn

Hiện tại, ở khu vực ĐNA cung-cầu tương đối ổn định. Ngoài các giàn đầu tư thì vẫn tiếp tục các giàn thuê, có 4-5 giàn sẵn sàng và hy vọng khai thác 1-2 giàn của đối tác vào trong quý III-IV.

- Giàn II và III đã ký hợp đồng dài hạn, có thể gia hạn đến 2029

- Giàn VI tiếp tục hợp đồng dài hạn đến giữa 2027; đặc biệt, BLĐ cho biết dự kiến sẽ đưa giàn VI về làm cho dự án Lô B Phú Quốc.

- Giàn số I cũng đang làm dài hạn trong 2-3 năm tới.

- Trong đầu năm đã dừng giàn khoan số 11 nên không mất chi phí trong lúc đợi việc.

b. Tiềm năng tốt cho giàn khoan mới PVD VIII

Năm 2025, PVD mua thêm giàn khoan PVD III, dự kiến đi vào hoạt động tháng 9/2025. Hiện tại, BLĐ cho biết giàn chưa kí hợp đồng chính thức nào, nhưng tự tin rằng đến đầu tháng 9 sẽ có việc ngay vì nhu cầu ở Việt Nam hiện tại khá cao. Giá dịch vụ của giàn PVD III chưa được cao như kỳ vọng, tuy nhiên với hiệu suất đầu tư hợp lý thì vẫn đảm bảo có lợi nhuận cho công ty. Về cơ cấu vốn, 45 triệu USD hoàn toàn là vốn chủ sở hữu và phần dùng để nâng cấp giàn hiện vẫn dùng vốn lưu động, không phát sinh chi phí vay.

c. Triển vọng & kế hoạch đầu tư các giàn khoanỞ Indonesia, Malaysia và Thailand, nhu cầu hiện tại không tăng trưởng quá rõ rệt mặc dù vẫn ở mức tăng so với năm 2023. Ngược lại, ở Việt Nam, nhu cầu tăng trưởng mạnh và rất sôi động, khi hàng loạt các dự án sau 1 thời gian trì hoãn đã được phát triển như từ các dự án Lô B, Sư Tử Trắng, Hoàng Long JOC, Murphy ...

PVD nhận định dù nhu cầu dầu khí sẽ giảm dần, nhưng tốc độ này chậm hơn so với tốc độ giảm số lượng giàn khoan do không có giàn mới và nhiều giàn cũ trên 30 tuổi bị loại biên. Vì vậy, nhu cầu giàn khoan trong 3–5 năm tới vẫn tích cực, là cơ sở để công ty đầu tư giàn khoan mới với chất lượng và chi phí hợp lý nhằm khai thác hiệu quả. Khi tất cả công ty lớn về khoan hiện nay gần như không phát triển thêm, đây là cơ hội cho PVD thu mua lại các giàn.

3. Phần Q&A

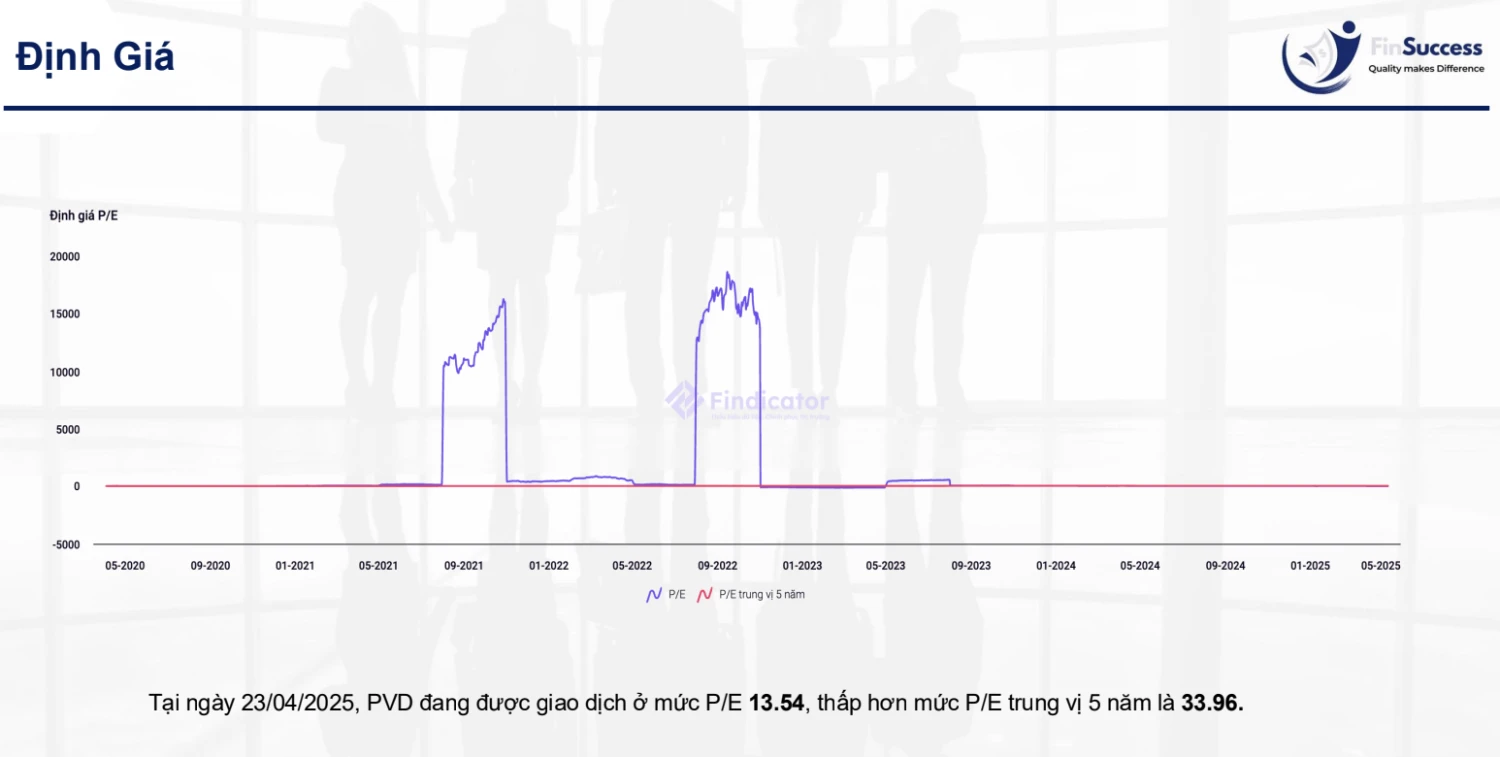

4. Định giá