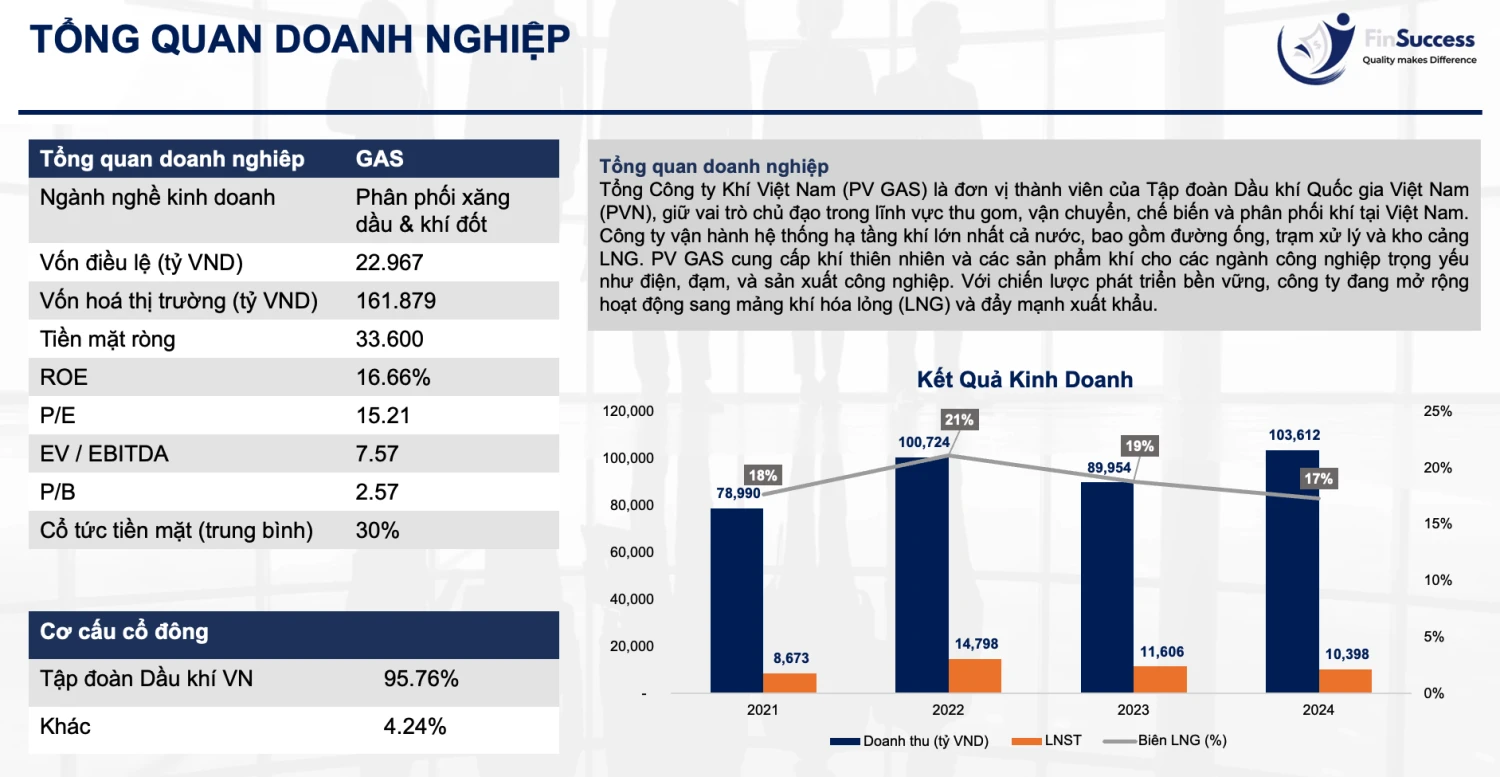

1. TỔNG QUAN DOANH NGHIỆP

Tổng Công ty Khí Việt Nam (PV GAS) là đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam (PVN), giữ vai trò chủ đạo trong lĩnh vực thu gom, vận chuyển, chế biến và phân phối khí tại Việt Nam. Công ty vận hành hệ thống hạ tầng khí lớn nhất cả nước, bao gồm đường ống, trạm xử lý và kho cảng LNG. PV GAS cung cấp khí thiên nhiên và các sản phẩm khí cho các ngành công nghiệp trọng yếu như điện, đạm, và sản xuất công nghiệp. Với chiến lược phát triển bền vững, công ty đang mở rộng hoạt động sang mảng khí hóa lỏng (LNG) và đẩy mạnh xuất khẩu.

TỔNG QUAN CÁC HĐKD CỦA PV GAS

CƠ CẤU CÔNG TY

Tên công ty | Ngành nghề | Tỷ lệ sở hữu |

Công ty con |

|

|

PV PIPE | SX ống thép | 99,9% |

CTCP Kinh Doanh LPG (PVG) | SX khí thiên nhiên | 56% |

CTCP LNG Việt Nam | SX khí thiên nhiên | 52,94% |

CTY TNHH Kho cảng LNG Sơn Mỹ | Xử lí khí thiên nhiên | 61% |

CTCP Bọc ống Dầu khí Việt Nam (PVB) | KD dịch vụ bọc ống | 51,31% |

CTCP CNG Việt Nam | Phân phối khí áp thấp | 50,5% |

Công ty liên kết |

|

|

CTCP Kinh Doanh Khí Miền Nam (GAS South) | Phân phối khí hoá lỏng | 32,26% |

CTY TNHH Khí nhiên liệu Giao thông vận tải PVGAZprom | Kinh doanh khí | 29% |

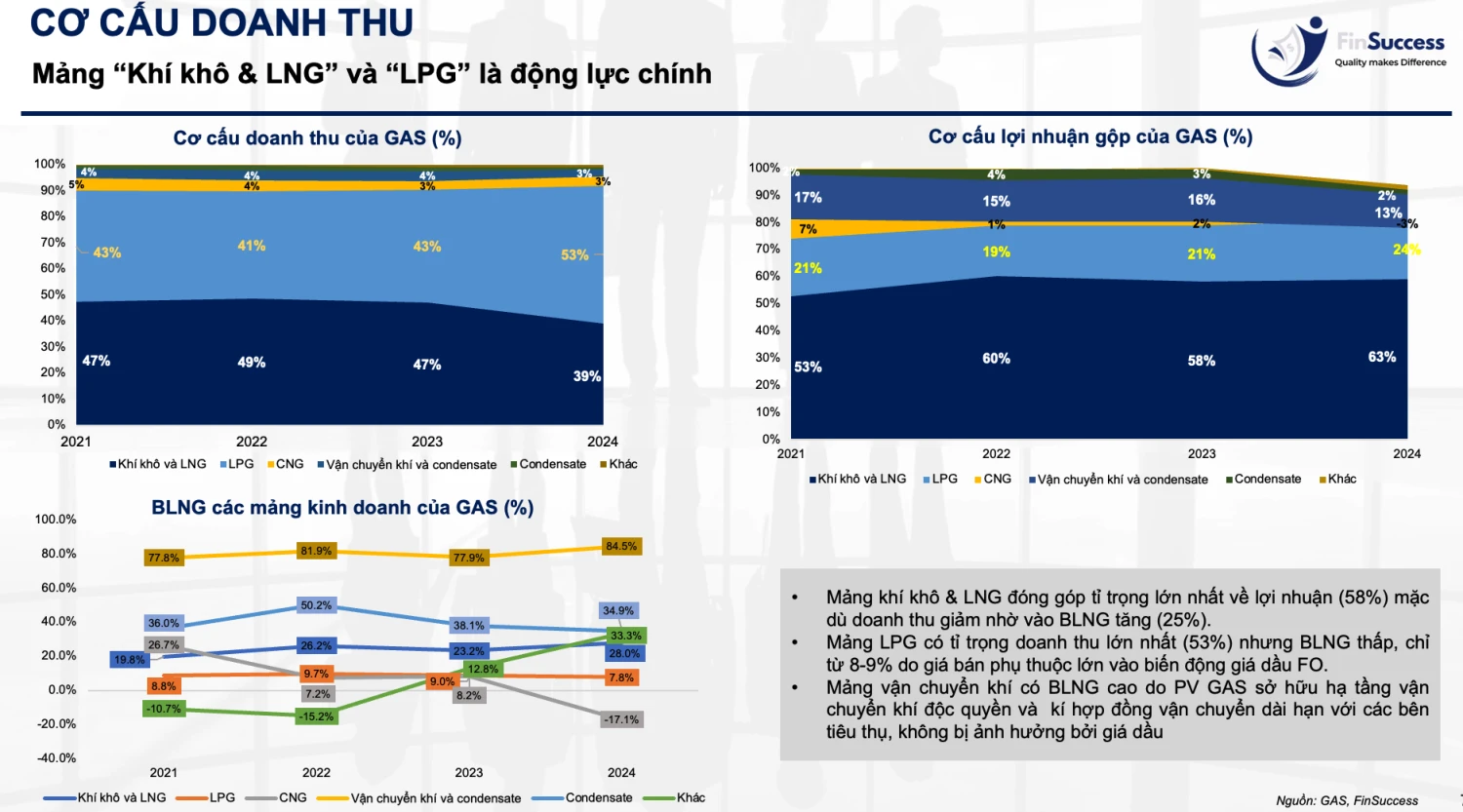

2. CƠ CẤU DOANH THU

Mảng “Khí khô & LNG” và “LPG” là động lực chính

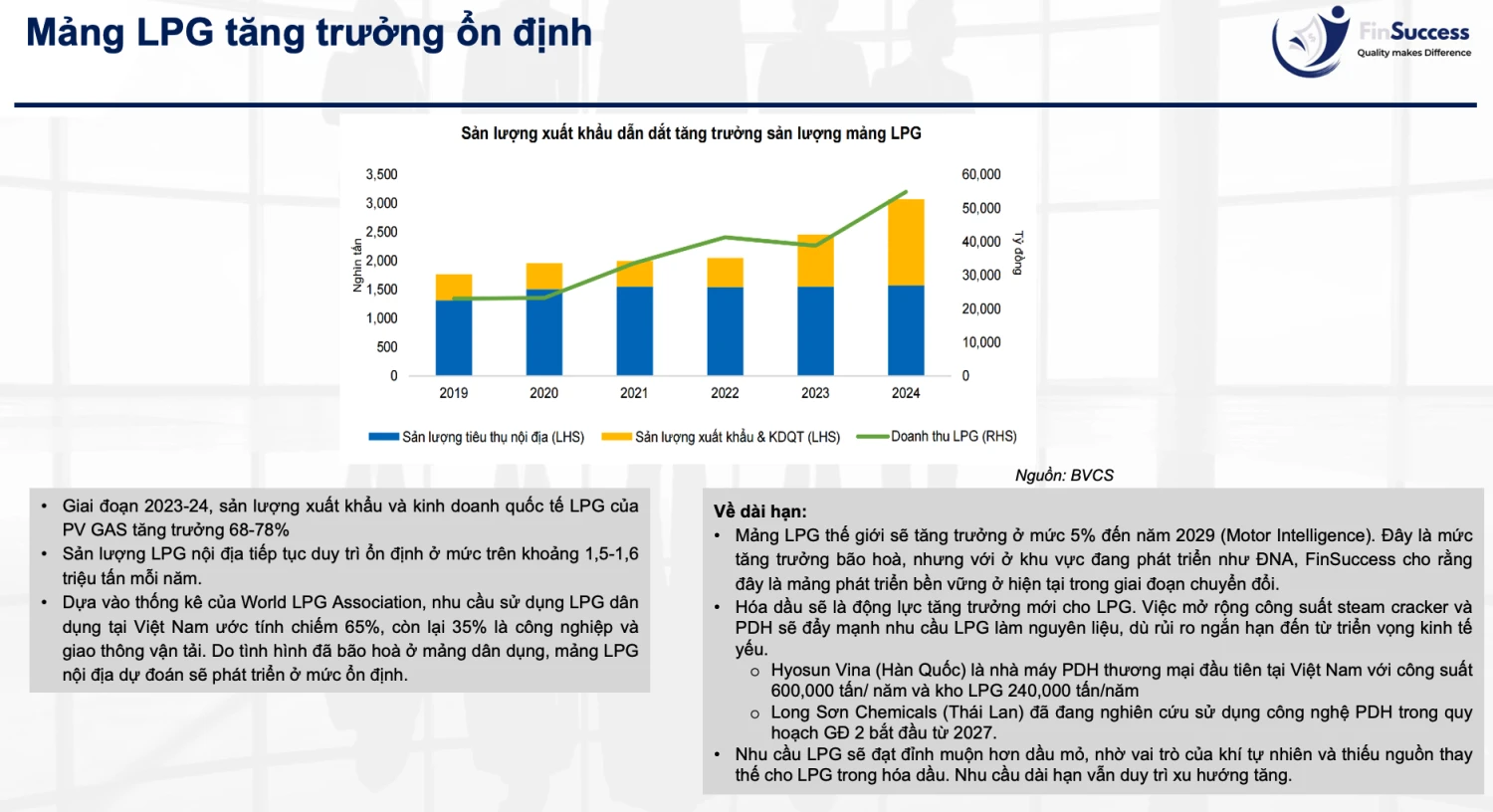

3. MẢNG LPG

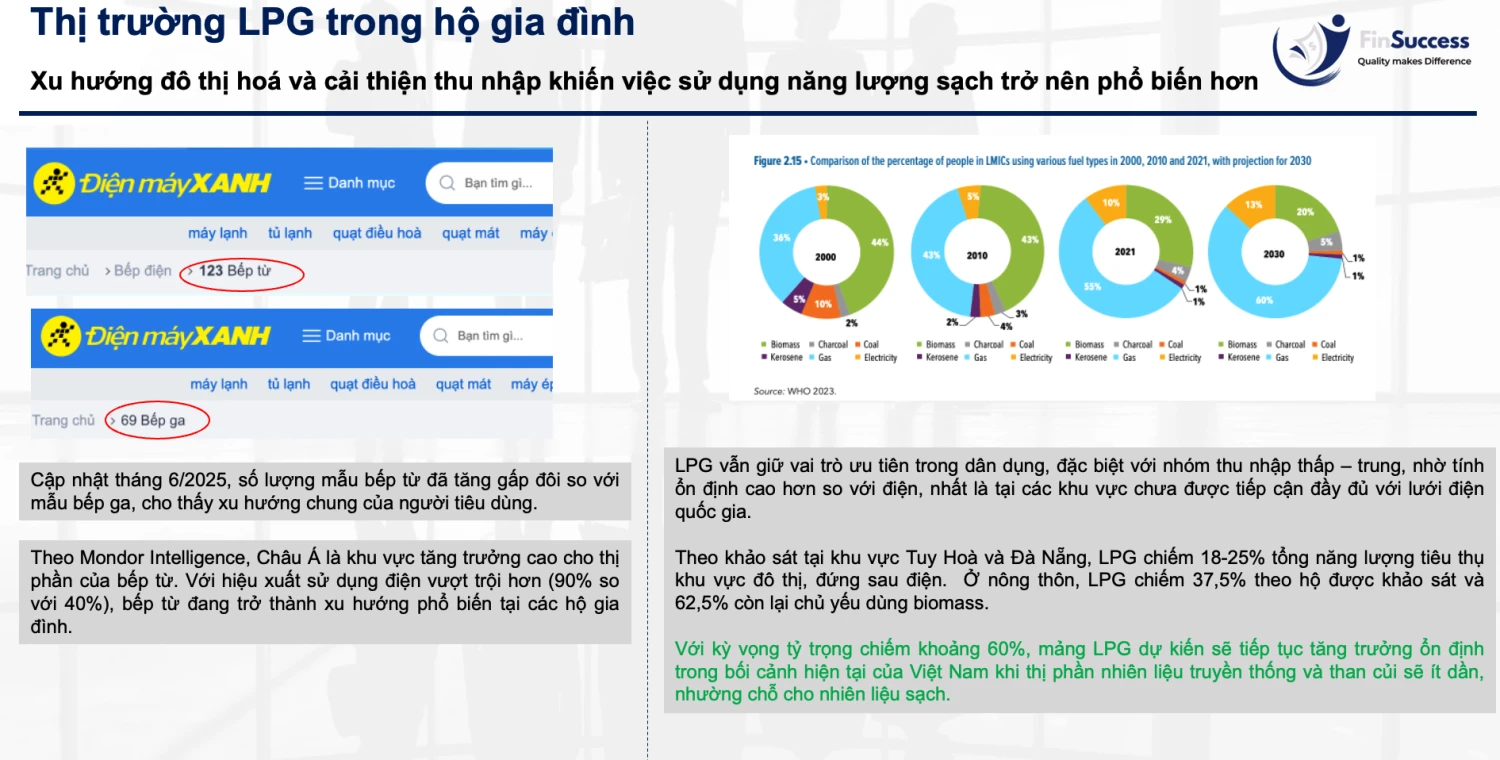

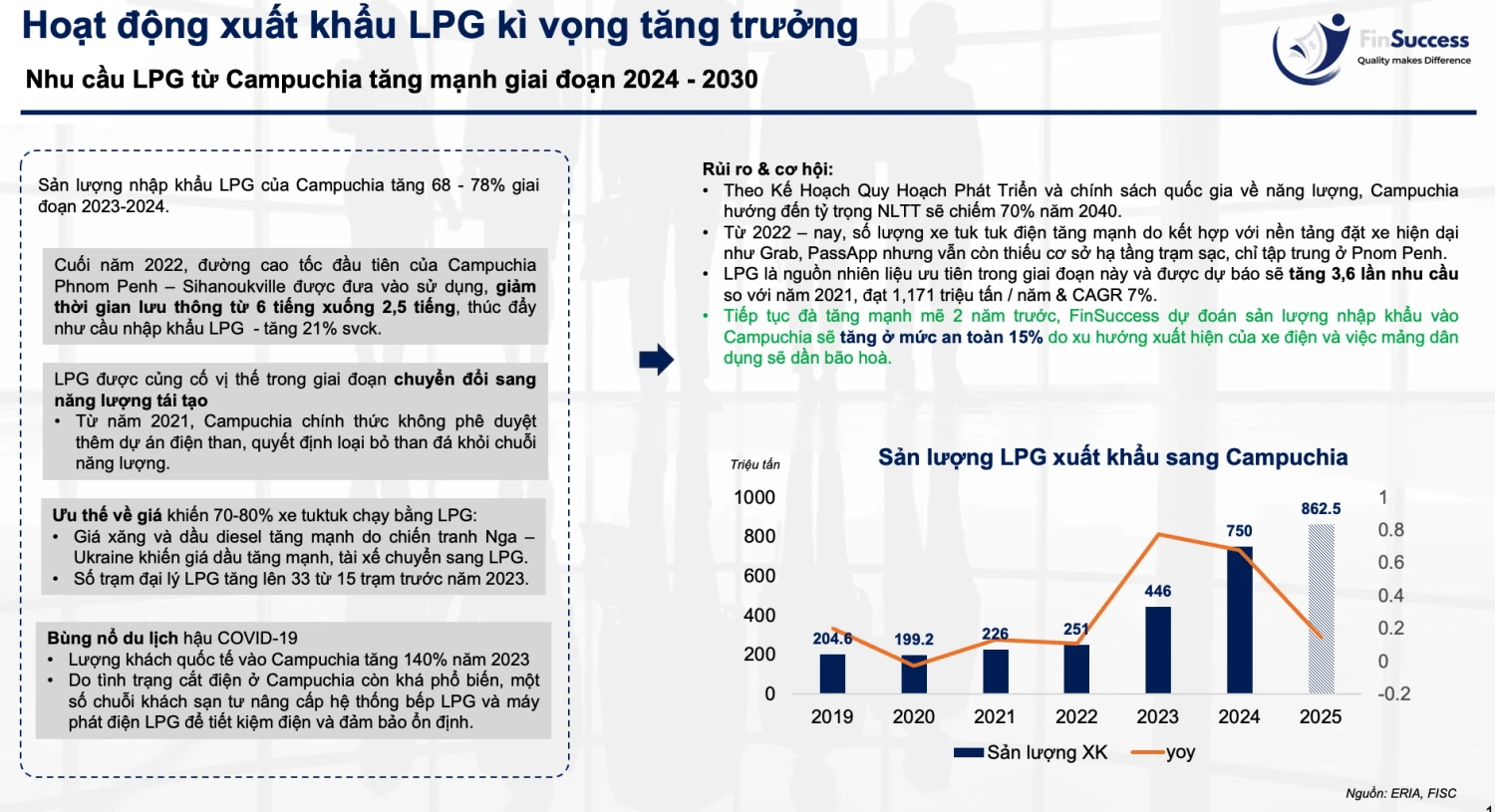

PV GAS mua khí LPG từ các nhà máy Dinh Cố, Cà Mau & nhập khẩu từ các nước Trung Đông, sau đó sẽ phân phối nội địa và quốc tế. Thị trường nội địa cơ bản đã khá ổn định, nên động lực tăng trưởng chính là mảng xuất khẩu, đặc biệt là sang Campuchia. FinSuccess tập trung phân tích vào nhu cầu LPG của Campuchia để dự phóng kinh doanh mảng LPG của GAS: Nhìn chung, nhu cầu nhập khẩu LPG từ Campuchia sẽ tăng trưởng 2 chữ số trong thời gian tới, thúc đẩy bởi nhu cầu đô thị hoá, chuyển đổi năng lượng và sự phổ biến của xe tuk tuk (đặc biệt là phục vụ cho du lịch).

GIÁ BÁN LPG CỦA PV GAS

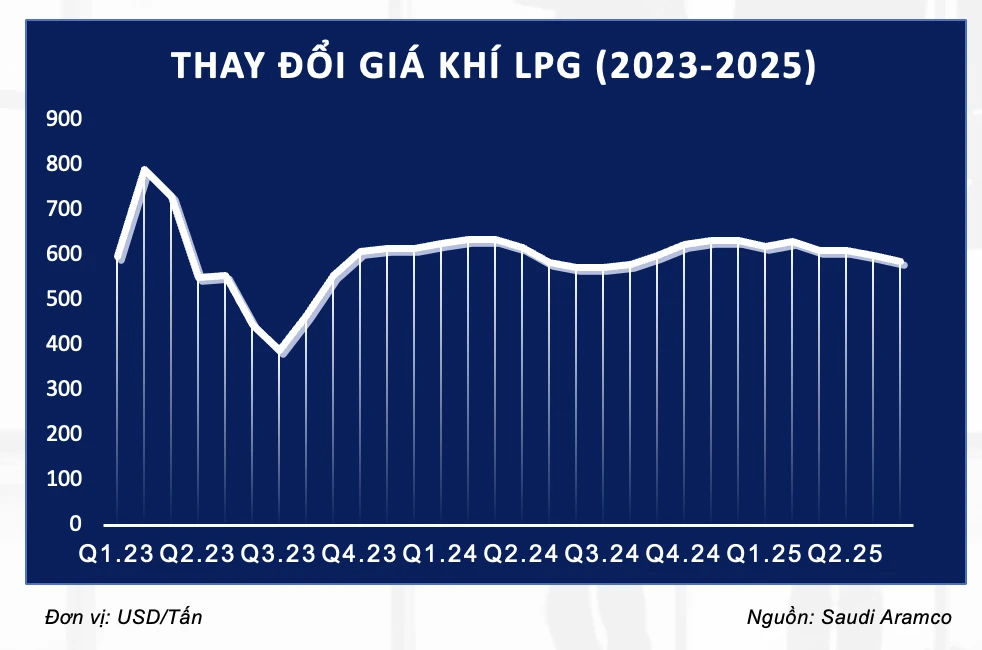

Tính đến nay, OPEC+ đã tăng sản lượng thêm 1,37 triệu thùng/ngày trong năm 2025, nhưng vẫn duy trì gần 4,5 triệu thùng/ngày sản lượng cắt giảm so với trước đây nhằm kiểm soát nguồn cung và hỗ trợ giá dầu. Động thái này cho thấy chiến lược ưu tiên giá tiếp tục được duy trì, góp phần đẩy giá dầu Brent tăng 3%, vượt 65 USD/thùng. Ở chiều ngược lại, Saudi Aramco và Sonatrach (Algeria) đã hạ giá bán chính thức LPG trong tháng 6, giảm từ 1,6% đến 11,2% so với tháng trước do nguồn cung toàn cầu gia tăng.

Chúng tôi dự báo thị trường LPG năm 2025 sẽ tăng trưởng ổn định, trong khi giá trung bình có thể giảm nhẹ khoảng 8% dưới áp lực nguồn cung lớn hơn.

4. MẢNG LNG & QHĐ VIII

a. Điện khí được ưu tiên phát triển trong Quy hoạch điện VIII

Với mục tiêu tăng trưởng GDP năm 2025 trên 8%, nhu cầu sử dụng điện năng, nhất là các hoạt động sản xuất công nghiệp & dịch vụ sẽ gia tăng đáng kể. Tăng trưởng điện năng kì vọng sẽ đạt từ 11 – 12% trong năm nay.

Trong QHĐ VIII:

- Thuỷ điện không phát triển thêm do hết dư địa về địa lí

- Công suất điện than được kiểm soát để đáp ứng cam kết của Việt Nam về mức phát thải ròng bằng – vào năm 2050, chỉ phát triển các dự án còn lại trong QHĐ7 điều chỉnh

- Điện mặt trời gần như không phát triển mới giai đoạn 2025 – 2030 do công suất đã tăng quá nhanh giai đoạn 2018 – 2021

- Điện gió: đẩy mạnh phát triển, đặc biệt là điện gió ngoài khơi

- Điện khí: ưu tiên phát triển, khí trong nước & nhập khẩu

b. Tiềm năng mảng LNG từ Quy hoạch điện VIII

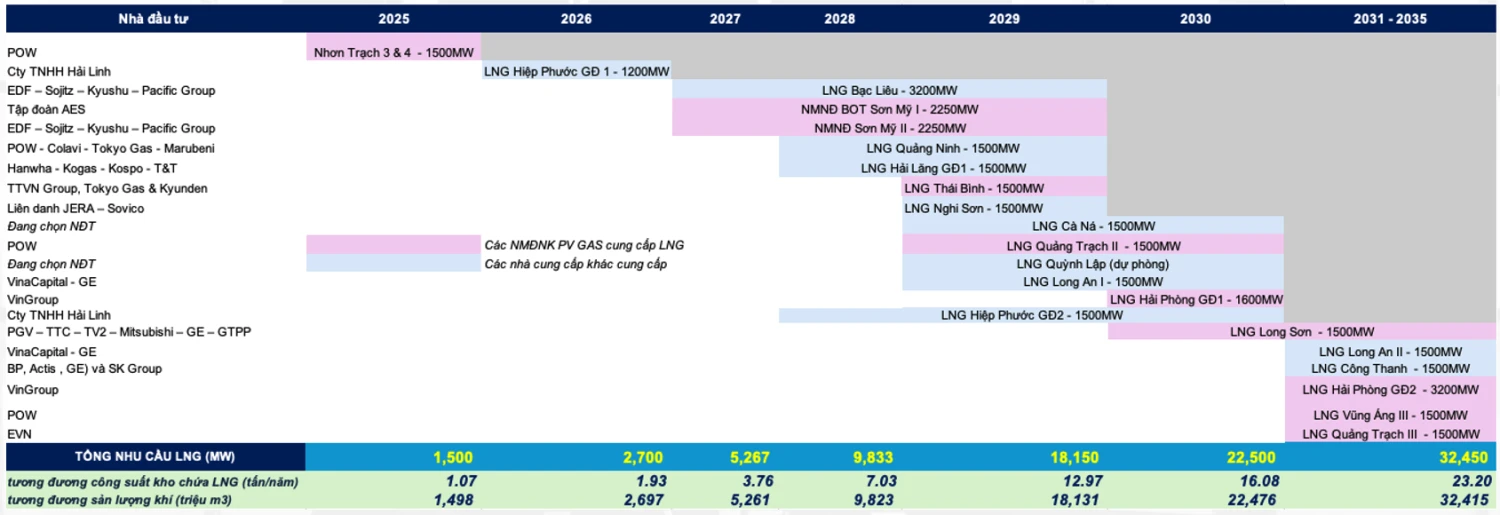

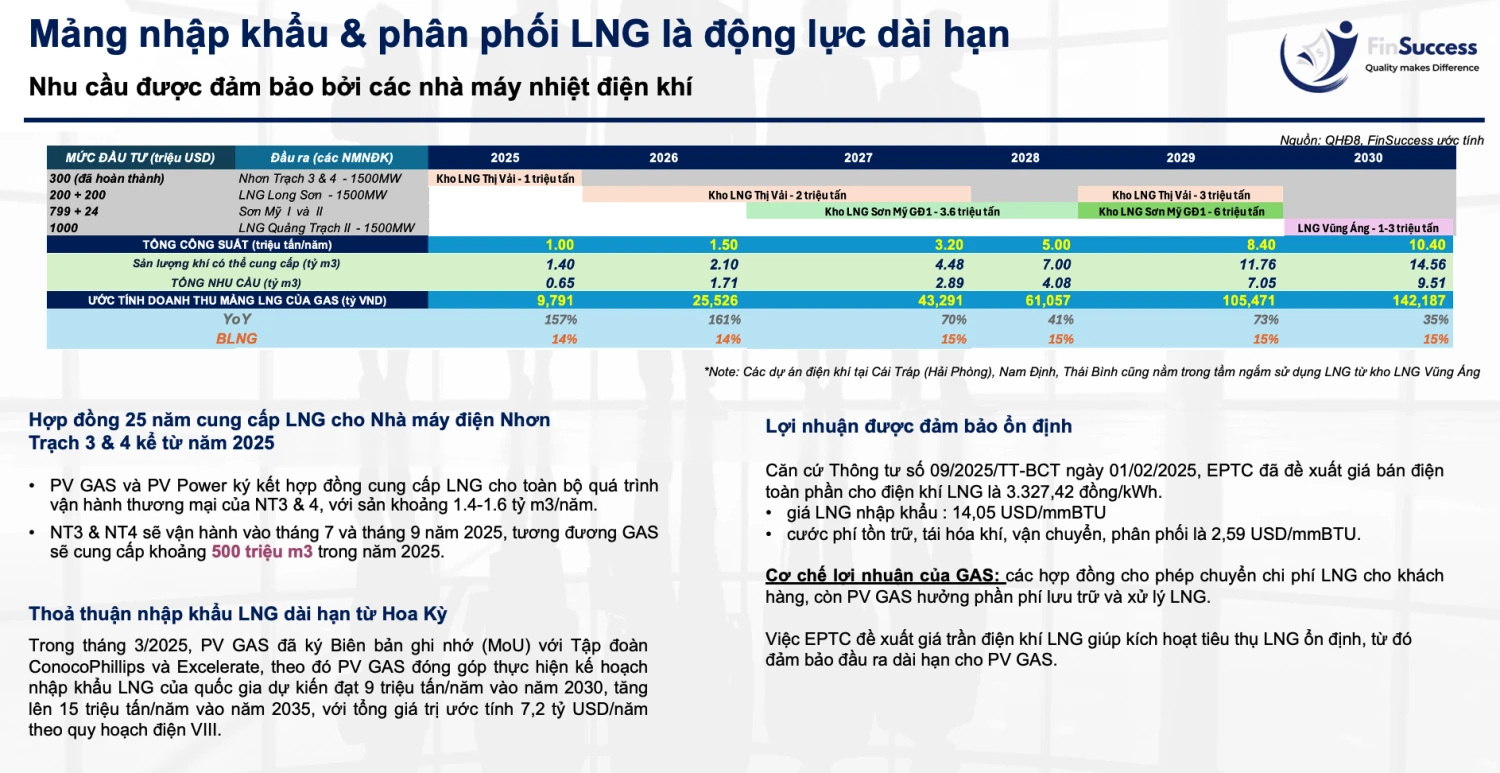

Quy hoạch điện VIII đặt mục tiêu chuyển đổi 18 GW điện than vào năm 2030 được thay thế bằng 14 GW điện khí LNG và 12-15 GW nguồn năng lượng tái tạo (NLTT).. Như vậy, đến năm 2030 sẽ phát triển 13 dự án nhiệt điện khí với công suất khoảng 22.524 MW, tiêu thụ khoảng 22,5 tỷ m3 khí/năm, tương đương 16,1 triệu tấn LNG/năm, chiếm 14,9% tổng nguồn điện của cả nước

Bên cạnh PV GAS, hiện tại có nhiều nhà đầu tư trong và ngoài nước đang tham gia vào thị trường cung cấp LNG tại Việt Nam. DN tư nhân trong nước bao gồm Tập đoàn T&T, Hải Linh, Pacific Group, và các tập đoàn năng lượng quốc tế như AES (Mỹ), EDF (Pháp), Tokyo Gas, Marubeni (Nhật), Sambcorp (Singapore, Delta Offshore Energy (Singapore), Korean Gas Corporation (KOGAS) & SK Group.

c. Mảng nhập khẩu & phân phối LNG là động lực dài hạn của PV GAS

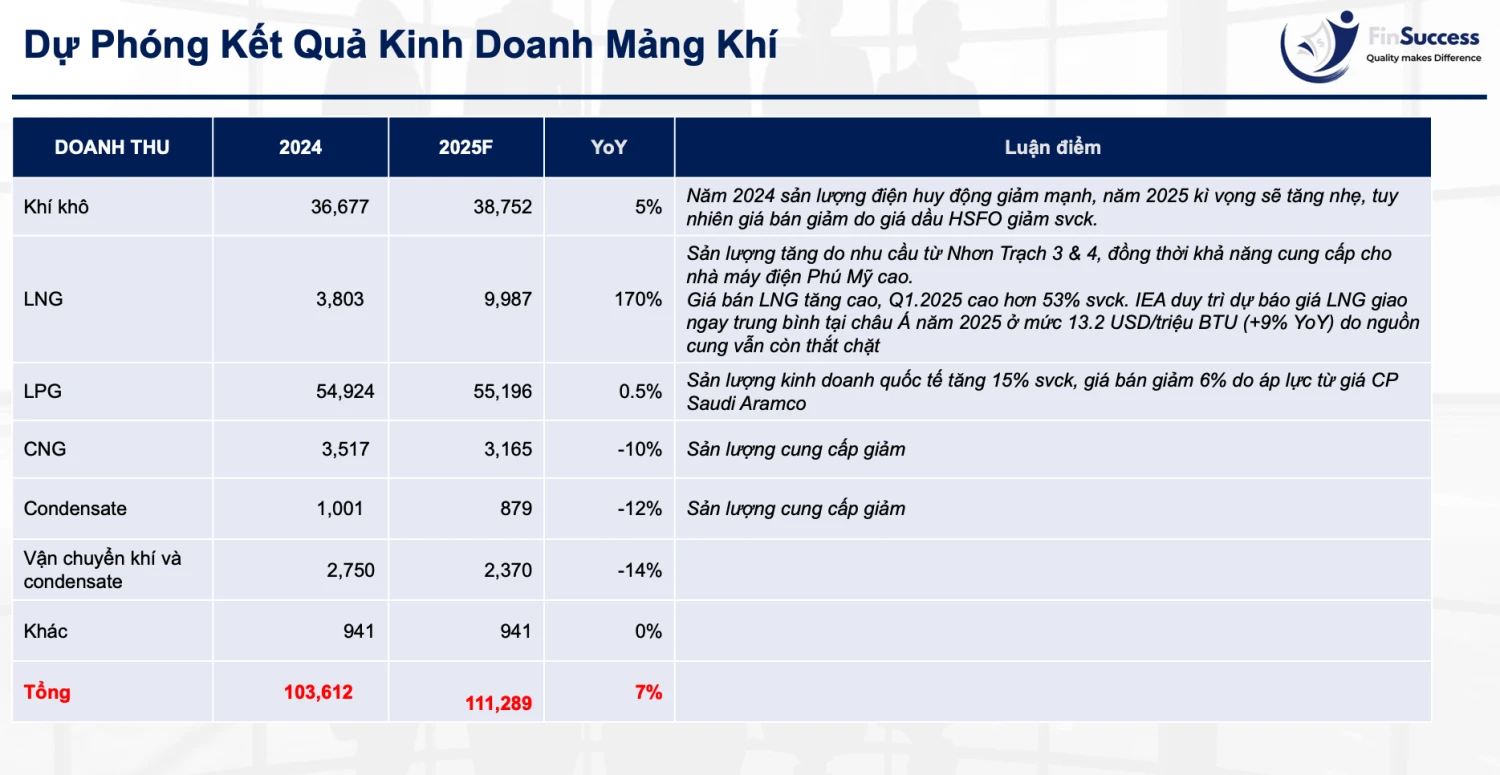

5. MẢNG KHÍ KHÔ

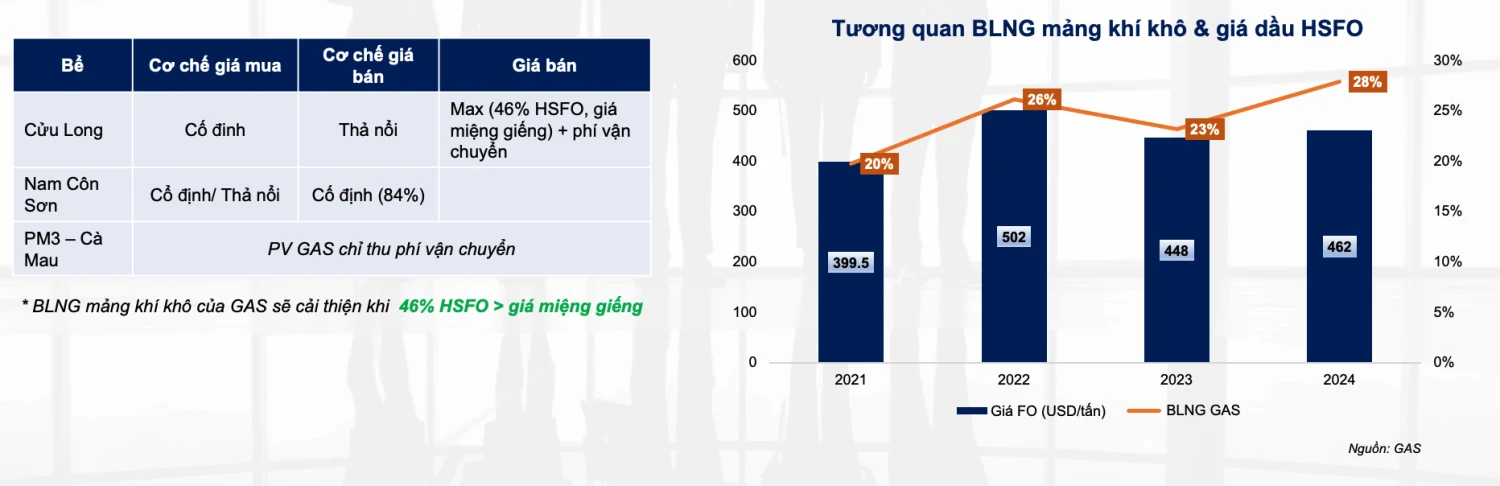

a. Cơ chế giá bán

- Giá miệng giếng đầu vào được cố định từ năm 2019, và điều chỉnh tăng 2% lạm phát mỗi năm.

- Giá dầu HSFO tăng thì BLNG của GAS sẽ cải thiện, nhưng nếu giá dầu HSFO giảm sâu thì BLNG của GAS vẫn được đảm bảo nhờ vào cơ chế giá bán trên.

b. Giá miệng giếng của bể Cửu Long và Nam Côn Sơn

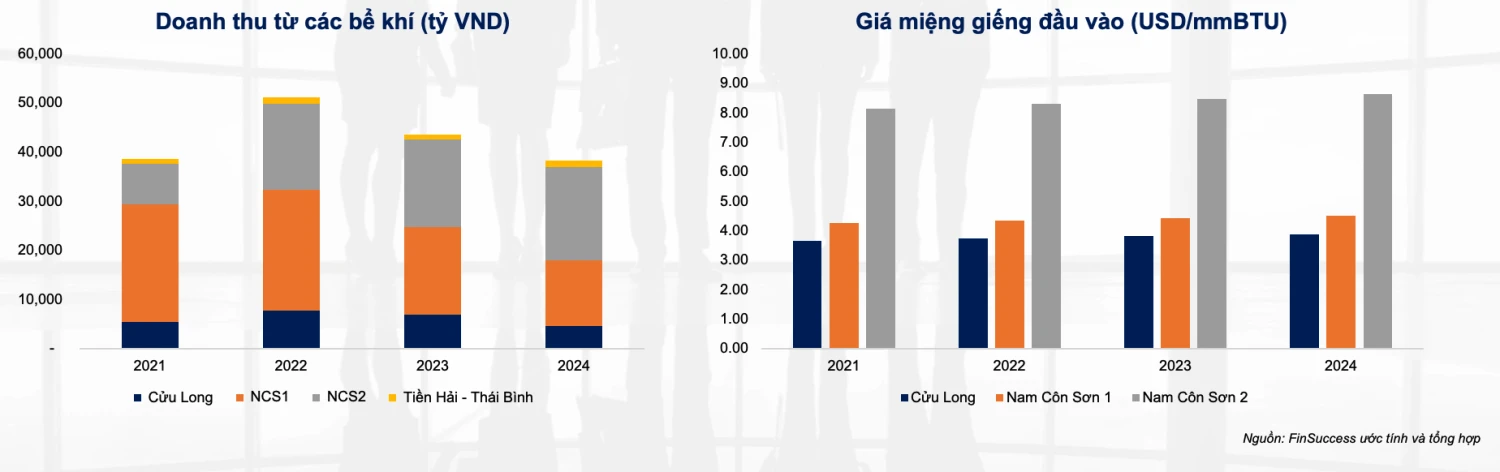

- Doanh thu từ bể Nam Côn Sơn (NCS1 và NCS2) cung cấp cho EVN Genco 3 và nhà máy điện Phú Mỹ đóng góp gần 80% doanh thu mảng khí khô của GAS, với sản lượng khí cung cấp mỗi năm khoảng 3.6 – 4.6 tỉ m3.

- Giá miệng giếng đầu vào từ bể Cửu Long là thấp nhất, vì thế giá bán đầu ra từ bể này sẽ nhạy cảm hơn với biến động trong giá dầu HSFO, dựa vào công thức giá bán đã trình bày.

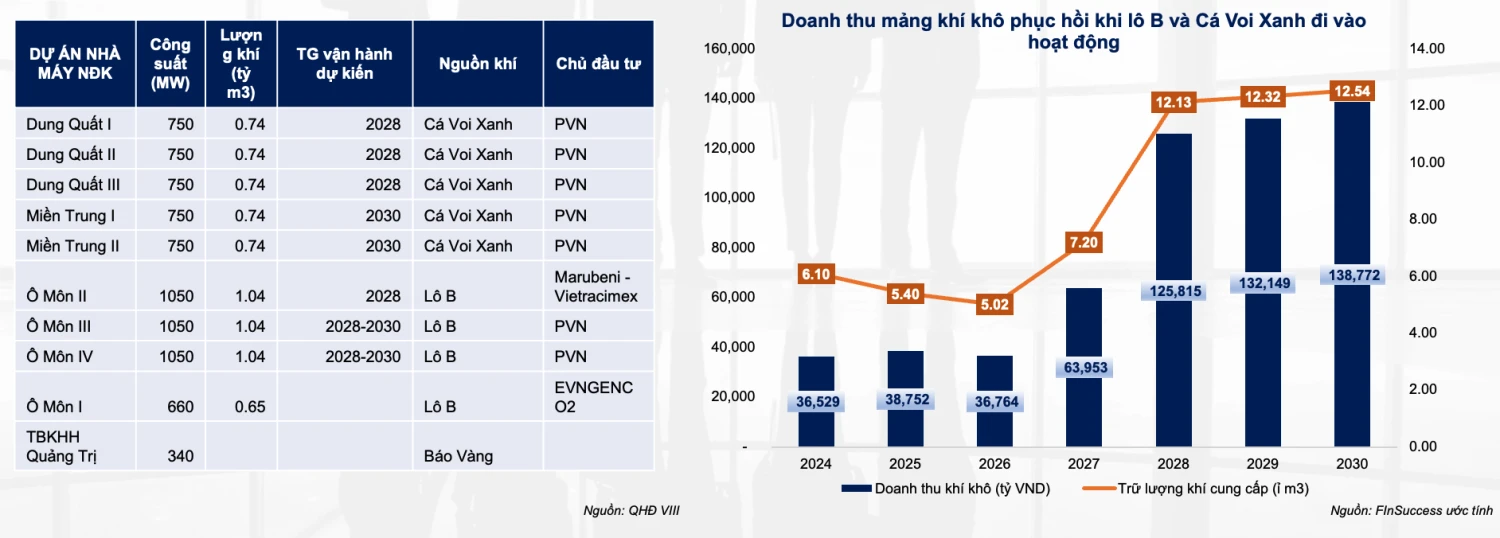

c. Tổng quan về lượng khí giai đoạn 2025 – 2030

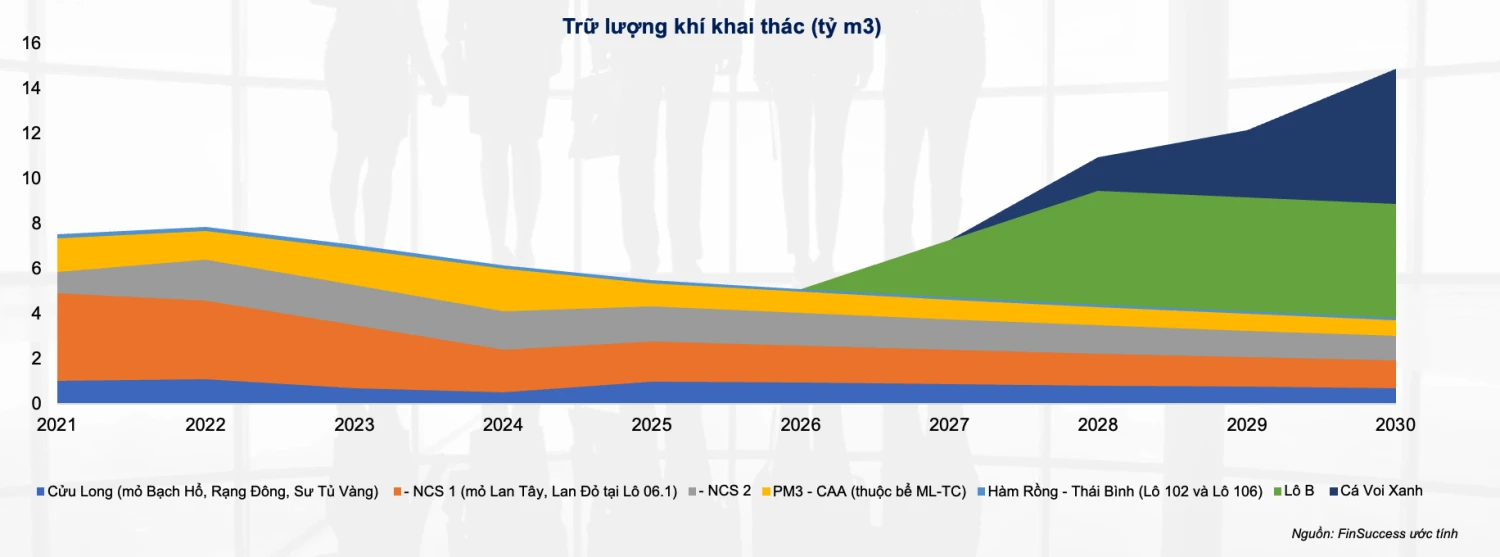

- Trữ lượng khí của các mỏ hiện tại thuộc Cửu Long và Nam Côn Sơn đang dần cạn kiệt, giảm với CAGR = 7% mỗi năm. Vì thế, trong năm 2025 – 2026, doanh thu từ mảng khí khô của GAS sẽ chịu áp lực lớn.

- Giai đoạn giữa 2027 – 2030, lượng khí từ 2 lô khí mới là Lô B và Cá Voi Xanh dự kiến sẽ đóng góp lớn vào sản lượng khí cung cấp của GAS

d. Tiềm năng mảng khí khô trong tương lai

- Theo QHĐ VIII, các nhà máy nhiệt điệt khí mới sẽ được lắp đặt, sử dụng nguồn khí từ Lô B và Cá Voi Xanh, và PV GAS sẽ là đơn vị vận chuyển khí cung cấp cho các nhà máy nêu trên. Vì thế, từ giữa năm 2027 trở đi, PV GAS sẽ ghi nhận những tăng trưởng đáng kể trong mảng khí khô.

- Tuy nhiên, rủi ro nằm ở việc tiến độ của Lô B & Cá Voi Xanh, cũng như các nhà máy điện bị châm hơn so với kế hoạch, vì thế cần theo dõi sát sao và cập nhật tiến độ các dự án này.

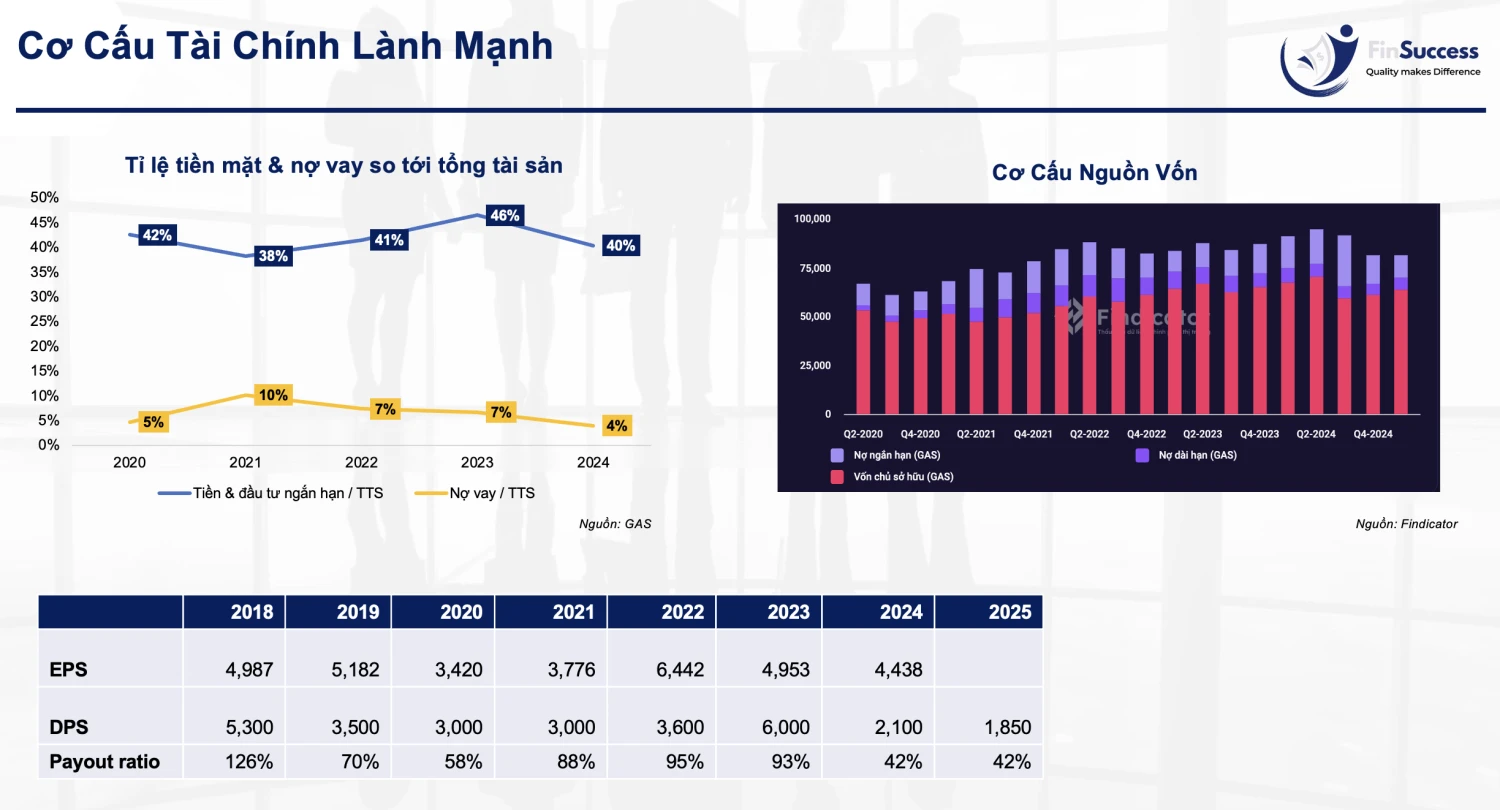

6. TÀI CHÍNH

Kì vọng hoàn nhập khoảng trích lập dự phòng

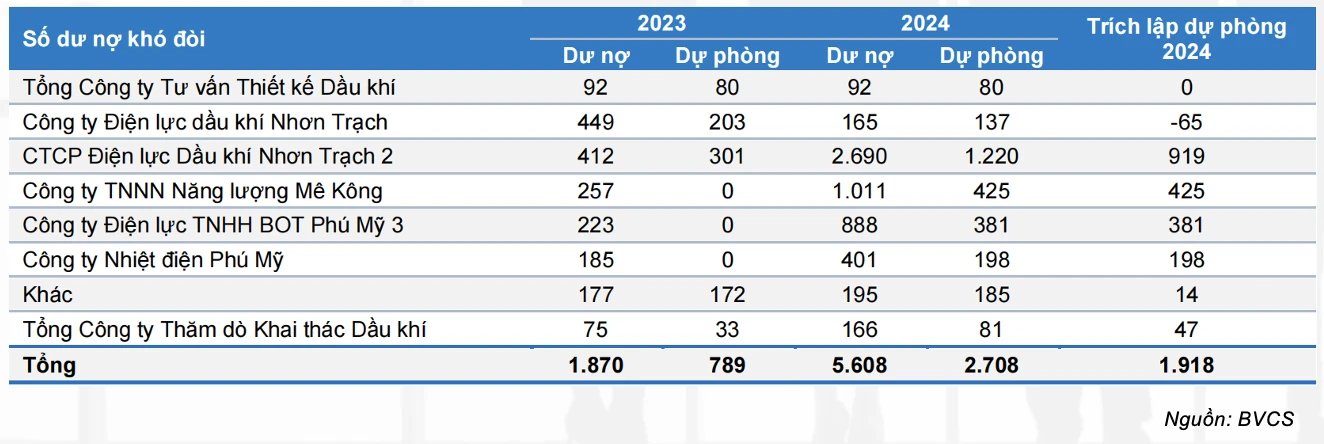

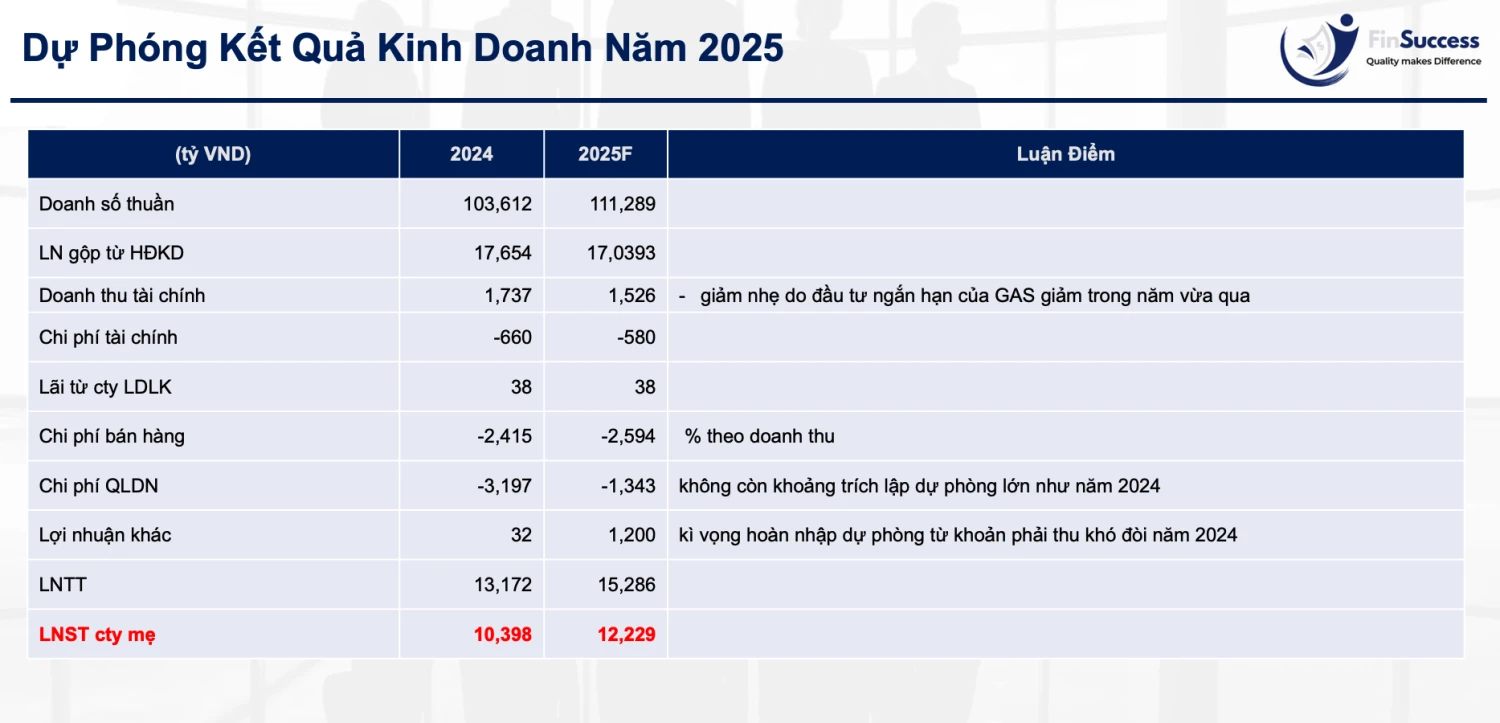

Năm 2024, khoản phải thu ngắn hạn của PV GAS tăng 2.233 tỷ đồng, chủ yếu từ các khách hàng điện như NT2, Phú Mỹ, BOT Phú Mỹ 2.2 và 3, do EVN chậm thanh toán vì chưa thống nhất được chi phí vận chuyển khí qua tuyến Phú Mỹ – TP.HCM. Điều này khiến công ty phải trích lập dự phòng nợ xấu tăng thêm 1.918 tỷ đồng, kéo theo chi phí quản lý doanh nghiệp tăng 117% so với cùng kỳ.

Trong ĐHCĐ tháng 5 vừa qua, ban lãnh đạo PV GAS cho biết trong quý I và tháng 4/2025, công ty đã thu hồi phần lớn nợ xấu và sẽ cập nhật chi tiết trong báo cáo tài chính quý II. Dựa vào KQKQ 5 tháng đầu năm 2025, FinSuccess ước tính khả năng PV GAS thu hồi khoảng 1,000 - 1,200 tỷ trong Q2.2025 này.

Đầu tư & CAPEX

- Năm 2021, PV GAS ghi nhận khấu hao đường ống NCS 2 & Sao Vàng Đại Nguyệt, tăng gần 4,100 tỷ VND so với 2020, sau đó mỗi năm tăng thêm 1,700 tỷ.

- Dự án kho LNG Thị Vải có tổng vốn đầu tư khoảng 7.000 tỷ đồng, được khấu hao trong vòng 20–25 năm, tương đương khoảng 250–300 tỷ đồng mỗi năm. Dự án này bắt đầu được khấu hao từ quý 3 năm 2023.

- Giai đoạn 2025 – 2030, PV GAS sẽ đầu tư mạnh vào XDCB, với các dự án như nâng công suất kho LNG Thị Vải từ 1 lên 3 triệu tấn, đầu tư vào đường ống dẫn khí lô B Ô Môn. Tuy nhiên, do các dự án này có thời gian khấu hao dài, nên mức khấu hao sau khi đi vào hoạt động sẽ không gây ảnh hưởng lớn đến lợi nhuận của công ty.

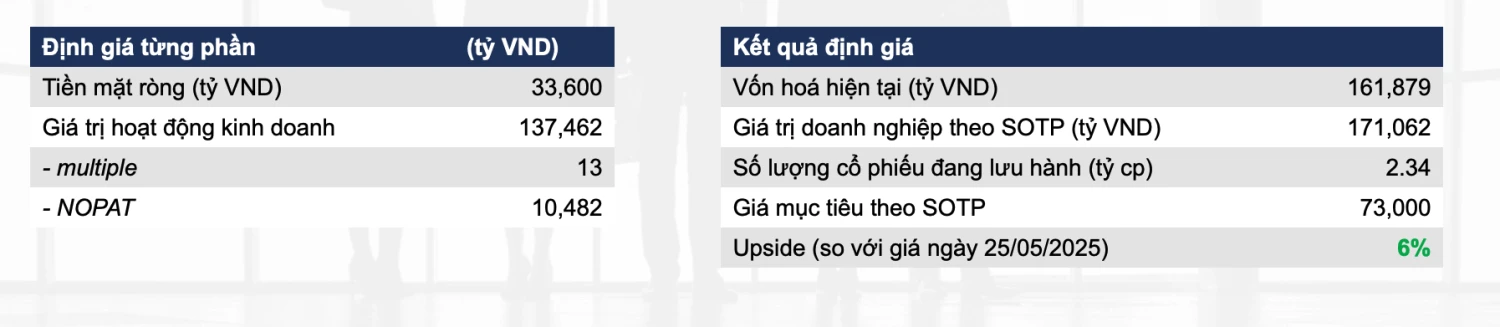

7. ĐỊNH GIÁ

FinSuccess sử dụng phương pháp SOTP (định giá từng phần) để định giá GAS năm 2025 vì doanh nghiệp có hoạt động kinh doanh cốt lõi khá ổn định và lượng tiền mặt ròng lớn

- Trong năm 2025, NOPAT là 10,482 tỷ VND, sử dụng hệ số định giá multiple 13, phản ánh kì vọng của thị trường vào những dự án hiện tại của GAS (điển hình như kho LNG Thị Vải)

- Kết hợp với giá trị tiền mặt ròng 33,600 tỷ VND, mức giá mục tiêu đưa ra là 73,000đ/cp, tương ứng mức upside 6% so với thị giá thời điểm 25/05/2025.