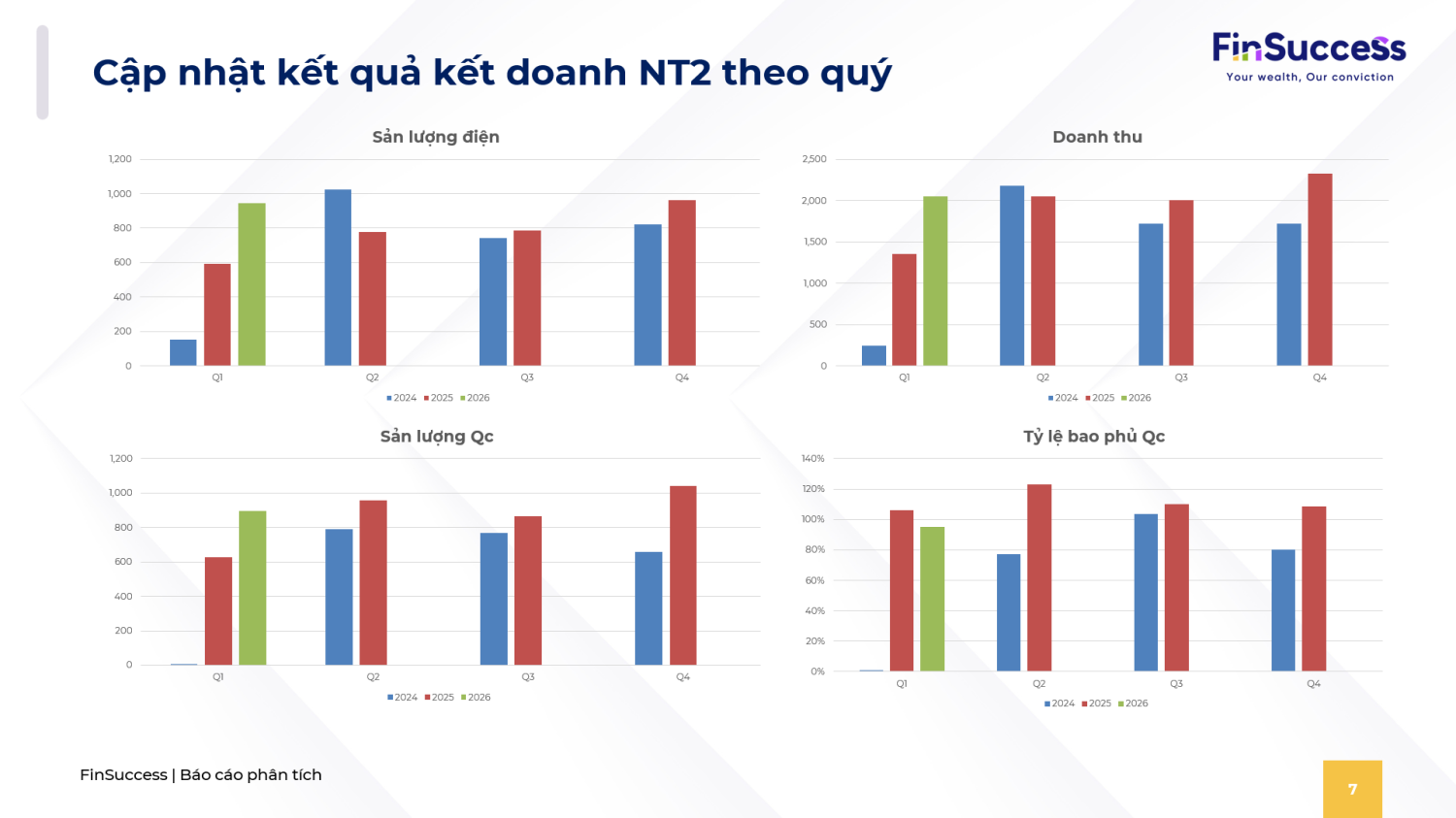

Kết quả kinh doanh năm 2025 và kế hoạch năm 2026

- Trong năm 2025, NT2 đã vươn mình với sự tăng trưởng vượt bậc mạnh mẽ với doanh thu và LNST lần lượt là 7,958 tỷ (+33.9%) và 1,130 tỷ (+1,263%) nhờ vào (1) Tỷ lệ Qc được phân bổ cao hơn nhờ kịch bản tăng trưởng điện của quốc gia được điều chỉnh lên mốc cao hơn (2) Khoản lợi nhuận bất thường từ phí dịch vụ môi trường rừng và đền bù tỷ giá giai đoạn 2019-2021.

- Trong năm 2026, NT2 đặt kế hoạch doanh thu và LNST thận trọng, lần lượt là 8.170 tỷ (+3%) và 430 tỷ (-61%), chúng tôi lưu ý rằng NT2 có xu hướng đặt kế hoạch kinh doanh thận trọng và thường vượt mạnh kế hoạch năm (Q1/26 đạt lợi nhuận 180 tỷ, tương đương 41% kế hoạch).

- NT2 đặt kế hoạch phân phối lợi nhuận 2025 với cổ tức tiền mặt 10% (trích 50% cho quỹ đầu tư phát triển), kế hoạch cổ tức tiền mặt năm 2026 đạt 15%.

Tổng hợp các nội dung chính phần Q&A

Hoạt động cốt lõi: Nguồn khí, Cơ chế Huy động & Sản lượng

- Tình hình cung cấp & Giá khí đầu vào:

- Nguồn khí đầu vào đang trong xu hướng giảm, nhưng GAS đã có chính sách bổ sung. Lộ trình khí vào bờ khu vực Đông Nam Bộ dự kiến tăng dần: 2024 đạt 1.3 tỷ m3, lên 2.2 tỷ m3, 2025 đạt 2.6 tỷ m3 và 2026 dao động 2.6 - 2.9 tỷ m3.

- Phân bổ bao tiêu khu vực Đông Nam Bộ chủ yếu cho Phú Mỹ 1 (của EVN) và NT2. Nguồn khí nội địa được đánh giá đủ đáp ứng đến năm 2028, sau đó sẽ cần đánh giá lại và áp dụng cơ chế chạy LNG thay thế/bổ sung phối trộn.

- Giá khí: Cấu thành gồm giá miệng giếng và cước vận chuyển (neo 46% giá FO) và phần còn lại chủ yếu là phí vận chuyển.

- Cơ chế hợp đồng (Qc) & Huy động từ NSMO:

- Hệ số Alpha đối với điện khí được khôi phục lên mức 0.8 (năm 2024 từng bị ép xuống 0.6 trước khi điều chỉnh lại), so với thủy điện là 0.98. Công thức tính: Qc = Sản lượng huy động (theo kịch bản của NSMO) x Hệ số Alpha.

- Năm 2025, Qc của NT2 được tăng lên mức 3.5 tỷ kWh nhờ NSMO tham mưu Bộ Công Thương (BCT) điều chỉnh tăng kịch bản huy động điện trên toàn hệ thống.

- NT2 không đàm phán trực tiếp với EVN mà phụ thuộc vào điều độ của NSMO (do NT2 và EVN không thể thống nhất được sản lượng).

Tối ưu hóa chi phí (Điểm sáng cải thiện biên lợi nhuận)

Doanh nghiệp đang thực hiện tái cấu trúc chi phí vận hành bảo dưỡng rất quyết liệt, tác động tích cực đến dòng tiền:

- Hợp đồng LTMA với Siemens: Cuối 2024/đầu 2025 đax ký lại hợp đồng bảo trì dài hạn (chu kỳ 10 năm hoặc 100,000 EOH). Đáng chú ý, nhờ đấu thầu và cập nhật lại, giá trị hợp đồng đã giảm mạnh, giúp giảm đáng kể áp lực phân bổ chi phí sửa chữa hàng năm.

- Hợp đồng bảo dưỡng với PV Power Services: Giảm chi phí thuê ngoài từ mức 50 tỷ/năm xuống chỉ còn 23 tỷ/năm.

- Tối ưu nhân sự & Tự chủ bảo dưỡng: NT2 đã tự thành lập đội sửa chữa riêng tại nhà máy, tối ưu vận hành, ước tính tiết kiệm thêm ~6 tỷ đồng/năm.

- Chi phí SG&A: Khoản mục chi phí quản lý tăng nhẹ (Q1 so với Q4 và tăng svck) bản chất là do lợi nhuận tăng trưởng dương, dẫn đến việc trích lập các quỹ khen thưởng/phúc lợi tăng tương ứng theo quy định bình thường.

Kế hoạch CapEx & Dự án gối đầu: Nhơn Trạch 5 (NT5)

- Bối cảnh: Các tổ máy hiện hữu đang dần lão hóa, hiệu suất sẽ dần kém cạnh tranh so với các nhà máy điện thế hệ mới (turbine H, G). Do đó, NT2 bắt buộc phải nâng cấp (cả phần cứng và phần mềm), cũng như đầu tư mở rộng để duy trì vị thế.

- Đề xuất Dự án NT5:

- Quy mô: 300 - 600 MW, sử dụng công nghệ Động cơ đốt trong (ICE - Internal Combustion Engine), chạy khí nội địa hoặc LNG (dự phòng Diesel).

- Lợi thế: Phù hợp với định hướng "Nguồn điện linh hoạt" trong Quy hoạch điện VIII (QHĐ 8) (khả năng tăng/giảm tải cực nhanh để phủ đỉnh hệ thống). Tuy nhiên, dự án cần chờ cơ quan có thẩm quyền phê duyệt địa điểm bổ sung, cơ chế thẩm định, và đặc biệt là cơ chế thanh toán công suất linh hoạt.

- Bài toán Nguồn vốn & Cổ tức:

- Tổng mức đầu tư cho NT5 ước tính khoảng 9,000 tỷ VNĐ. Trong đó, vốn đối ứng cần khoảng 2,000 - 2,500 tỷ VNĐ.

- Quỹ đầu tư phát triển hiện tại mới đạt ~800 tỷ VNĐ (tương đương 1/3 kế hoạch). Do suất đầu tư NT5 có khả năng cao hơn dự kiến (khả năng cao hơn NT3&4), NT2 sẽ phải giữ lại lợi nhuận để trích lập thêm vào quỹ trong năm nay.

- BLĐ cam kết: Tiền quỹ tích lũy là để phục vụ đầu tư gia tăng giá trị. Nếu việc lập FS (Nghiên cứu khả thi) cho thấy dự án không hiệu quả hoặc không thể triển khai, công ty sẽ thực hiện hoàn trả lại (chi trả cổ tức) cho cổ đông.

- Quy chế đầu tư và quy chế M&A hiện đang được trình lên HĐQT phê duyệt để tạo khung pháp lý nội bộ triển khai các bước tiếp theo.

![[Kevin Wash - có thể là Alan Greenspan 2.0?]](https://fisc.vn/storage/3/upload/2026/06/17/upload_20260617110631_6a321f276e806.jpeg "[Kevin Wash - có thể là Alan Greenspan 2.0?]")